La temporada de resultados anticipa un declive del 45% del beneficio en el S&P 500

El confinamiento provocará el peor trimestre desde 2008

La temporada de resultados será un gran termómetro para comprobar cuán sostenibles están siendo las subidas registradas por las Bolsas en los últimos meses. Después de que Wall Street firmara en junio su mejor trimestre desde 1998, ahora les toca a las empresas rendir cuentas ante el mercado. Pepsico inauguró ayer la temporada con una caída del beneficio del 13,4%, aunque inferior a lo previsto.

El primer trimestre ya reflejó el impacto de la pandemia en las empresas y bancos, poniendo fin a trimestres de alzas de beneficios. Aunque amargo fue el sabor de boca que dejaron las cuentas, fue solo un anticipo de lo que vendría, pues las cifras de los tres primeros meses del ejercicio solo recogían las dos primeras semanas de confinamiento. Ha sido entre abril y junio cuando las restricciones para controlar la pandemia desembocaron en la paralización de las economías y ahora llega el momento de comprobar cómo han afectado estas medidas al negocio de las cotizadas.

Los expertos aconsejan cautela porque como señala Patricia García, analista de MacroYield, los recortes de las estimaciones de cara a los resultados del segundo trimestre han superado incluso a los peores momentos de la crisis financiera. Las expectativas de las firmas de análisis son demoledoras. El consenso de los analistas consultados por FactSet espera que la caída del beneficio de las compañías que integran el S&P 500 ronde el 45% respecto al mismo periodo del año pasado y del 11% en el caso de las ventas. De confirmarse este escenario se trataría de los peores resultados desde 2008, cuando las ganancias se hundieron un 69,1%.

Más importantes que las cifras, que arrojarán una caída histórica tanto en EE UU como en Europa, serán las previsiones que den las compañías para próximos trimestres. “El mayor problema para determinar qué puede pasar con los resultados empresariales es la falta de visibilidad con la que han tenido que trabajar los gestores de las firmas y los analistas”, explica Juan José Fernández-Figares, director de análisis Link Securities.

La falta de concreción y la inseguridad que sigue generando entre los inversores la expansión de la pandemia se traslada también al corazón de las empresas. Fernández-Figares explica que la escasa visibilidad ha llevado a que 200 compañías del S&P 500 hayan retirado en los últimos meses sus estimaciones de resultados para el trimestre mientras que la dispersión que muestran las previsiones de los analistas es la mayor desde 2007. Es decir, que aunque son muchos los inversores que esperan señales que les permitan disipar las dudas de cómo van a ser los resultados en los próximos trimestres, la falta de claridad hace muy complicado que se resuelvan las incógnitas. “No esperamos que la campaña de resultados pueda ser ilusionante para los inversores, pues los datos de rebrotes del virus impedirán que las compañías puedan aportar visibilidad respecto al futuro”, sostiene Patricia García.

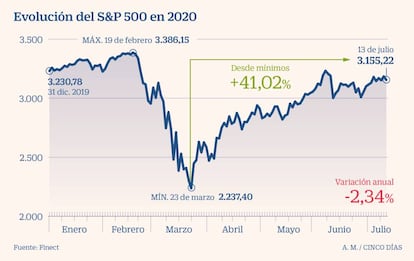

Este escenario hace complicado que la temporada de resultados contribuya a prolongar la tendencia alcista que ha llevado a índices y compañías a cotizar con unas valoraciones muy exigentes. Mientras el Nasdaq y algunas de las grandes tecnológicas, como Apple, Microsoft, Amazon, Facebook y Netflix, cotizan en zona de máximos históricos, el S&P 500 recupera un 41% desde mínimos y está cerca de retornar a las ganancias en el año. “A nivel de valoración el S&P cotiza con un PER de 21,9 veces. Esto supone estar por encima de la media de cinco y diez años (16,9 y 15,2 respectivamente)”, explica Javier Molina, de eToro.

Junto a la caída de beneficios, la falta de visibilidad y exigentes valoraciones en MacroYield apuntan a la retribución al accionista como otro de los obstáculos para las subidas. “Las compañías acostumbran a utilizar sus conferencias de resultados para anunciar programas de recompras de acciones o dividendos, que suele suponer un catalizador para las cotizaciones. Sin embargo, en esta campaña prevemos una caída relevante de este tipo de anuncios”, indican.

Mejoría en el tercer trimestre

Previsiones. Más optimista que el consenso de los analistas se muestra Goldman Sachs, que prevé un beneficio por acción para el S&P 500 en 2020 de 115 dólares por acción frente a los 110 anteriores. Para la segunda mitad de año los expertos consultados por FactSet esperan una tímida recuperación. En el tercer trimestre las ganancias caerían de media un 25% interanual y en el cuarto el descenso se moderaría al 14%.

Bancos. JP Morgan, Citigroup y Wells Fargo desfilarán hoy por la pasarela de resultados. Mañana miércoles será el turno de Goldman Sachs y el jueves las miradas estarán puestas sobre Bank of America y Morgan Stanley. Junto a la banca esta semana harán públicas sus cuentas Alcoa, Netflix, Delt Air Lines, Abbot Labs y Johnson & Johnson.

Archivado En

- S&P 500

- Crisis económica coronavirus covid-19

- Cuenta resultados

- Índices bursátiles

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Bolsa

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Mercados financieros

- Microbiología

- Enfermedades

- Medicina

- Empresas

- Economía

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia