S&P, MSCI, Ibex, Dax... ¿quién controla los hilos de la industria de los índices de las Bolsas?

Las empresas creadoras de índices bursátiles ganaron 3.200 millones de euros en 2019

Cada mañana en la radio se menciona cómo ha abierto la Bolsa española: “El Ibex 35 ha comenzado la sesión con una caída cercana al 1%”. Los periódicos y portales económicos informamos puntualmente de qué hizo ayer el índice Nikkei de Japón o de cómo están los futuros del Dow Jones estadounidense. El Dax alemán, el Cac 40 francés, el Hang Seng chino, el S&P 500 son lo selectivos que resumen al público cómo van los mercados bursátiles. Pero son algo más que eso.

Los índices bursátiles son una gigantesca industria, que el año pasado generó un beneficio de 3.200 millones de euros, que está en poder de muy pocas manos, y que no deja de crecer. Las firmas S&P Dow Jones, MSCI y FTSE Russell tienen una cuota de mercado del 70%, y los márgenes que obtienen llegan al 65%.

El primer índice bursátil del que hay referencias lo crearon el periodista Charles Dow y el banquero Edward Jones, en 1884, resumiendo la evolución de las 11 principales compañías de transporte de Estados Unidos, incluidas nueve firmas ferroviarias. Era el Dow Jones Transportation Average. Dos años después, crearon el Dow Jones Industrial Average, recogiendo la cotización de compañías de diversos sectores.

En el frenético mundo financiero, la simplificación paga. Poder echar un vistazo a cuatro variables y saber cómo han ido en la semana, el trimestre o el año las principales Bolsas del mundo es algo muy apreciado.

Los índices bursátiles, en sí mismos, son poco más que una fórmula matemática. El Euro Stoxx 50, por ejemplo, refleja la evolución de las 50 mayores compañías cotizadas de la zona euro (Adidas, Axa, BMW, Iberdrola, Vinci...). Se buscan aquellas que tienen la mayor capitalización bursátil, y que son más líquidas. Puede haber una firma que vale 100.000 millones, pero cuyo fundador controla el 95% del capital, por lo que solo estarían disponibles para negociar 5.000 millones en acciones, lo que la dejaría fuera del índice.

BMW vale en Bolsa 36.000 millones de euros, Allianz otros 76.000 millones, Louis Vuitton (LVMH) 196.000 millones... Y la suma de las 50 compañías unos 5,5 billones de euros. La evolución del Euro Stoxx 50 depende del peso y de la evolución diaria de cada uno de sus integrantes. La fórmula para calcular el valor del índice la pueden replicar un par de estudiantes aplicados de matemáticas, pero es que ahí no está la clave del negocio.

Cómo ganan dinero

Bien, ya tenemos un índice, el Euro Stoxx 50 y una fórmula. Ahora, ¿cómo sacarle dinero? La dueña de este índice es la compañía suiza Stoxx Ltd. Un comité técnico se reúne regularmente para decidir si un valor sale del índice (porque haya perdido mucho valor, o porque haya sido adquirido) y quién lo sustituye.

La clave ahora es que ese índice se empiece a utilizar. Que empiece a ser conocido. Que los periódicos o las webs financieras reflejen su cotización solo es el primer paso. Lo importante llega cuando los gestores de fondos lo empiezan a tener como índice de referencia. Cuando ING Direct lanzó el Fondo Naranja Euro Stoxx 50 hace 15 años tuvo que firmar un contrato con Stoxx para pagar un pequeño canon por el uso de esa marca. Así es como las firmas de índices nutren sus cuentas.

Este fondo no cuenta con un gestor especializado que se dedique a analizar compañías, sino que funciona únicamente replicando la evolución del índice. Esto abarata mucho los costes y, curiosamente, no suele deteriorar los resultados en cuanto a rentabilidad. A medida que se ha ido desarrollando esta industria de fondos indexados, la industria de los índices ha ido creciendo sin parar.

En el libro Gestión Activa y Pasiva, de los economistas César Molinas e Isaac Tabor, se explica que la industria de los índices tenía registrados a mediados de 2018 más de 3,2 millones de índices, de los que 438.000 se habían añadido en los últimos 12 meses. “Hay que tener en cuenta que, de acuerdo con los datos del Banco Mundial, solo hay 43.192 compañías que coticen. Aunque hay que tener en cuenta que algunos índices no están relacionados con empresas que están en Bolsa”, apunta el libro.

Además de los mencionados índices bursátiles, en los últimos 20 años se han disparado los selectivos que replican la evolución de bonos (algunos de los cuales incluyen miles de referencias). Otros tratan de replicar la tendencia del precio del oro o de cestas de materias primas.

Los jefazos

Quien golpea primero golpea dos veces. La firma creada por Dow y Jones en 1884 es hoy el líder de esta floreciente industria. La empresa S&P Dow Jones Index, participada hoy por la agencia de calificaciones crediticias Standard & Poor’s, cuenta con 130.000 índices y tiene una cuota de mercado de casi el 25% de acuerdo con un estudio de la consultora Burton-Taylor.

Aunque el índice Dow Jones sigue utilizándose, le ha sustituido en importancia y notoriedad el S&P 500, que recoge la evolución de las 500 compañías cotizadas más importantes de Estados Unidos. Este índice es replicado por gigantescos fondos de inversión y fondos cotizados (ETF, por sus siglas en inglés).

Las tres grandes firmas proveedoras de fondos y ETF indexados son BlackRock (a través de la marca iShares), Vanguard y State Street (con la marca SPDR). Sus tres mayores ETF replican el S&P 500, con unas comisiones ínfimas (menores al 0,1% anual, frente al 2% de los fondos de Bolsa). El tamaño de estos tres vehículos es de 267.000, 189.000 y 145.000 millones de dólares, respectivamente. Es decir, que estas tres gestoras de fondos tienen tres productos que suman más de 600.000 millones de dólares, que replican el S&P 500, y que pagan un canon a S&P Dow Jones Index por hacerlo.

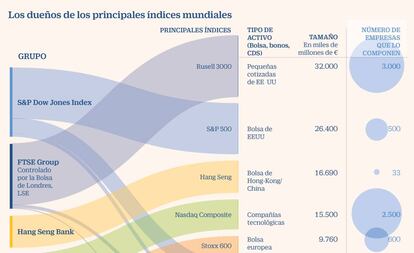

El gran competidor mundial de S&P Dow Jones es FTSE Group, controlado por London Stock Exchange (la Bolsa de Londres) y dueño del índice británico FTSE 100 o el italiano FTSE MIB. Tiene una cuota de mercado muy similar (alrededor del 25%) y controla también el índice más utilizado para las empresas de pequeña y mediana capitalización de Estados Unidos, el Russell 3.000. Sus ingresos en 2018 ascendieron a 842 millones de dólares.

El tercer grupo en discordia es MSCI. En algunos de los parámetros del mercado, tiene incluso más peso que Dow Jones y FTSE. Esta firma, creada como Morgan Stanley Capital International, y ahora desgajada del banco y con cotización independiente, empezó a crecer con fuerza a partir de los años 80 del siglo XX. Ahora, es la mayor referencia en índices bursátiles que reúnen a compañías de todo el mundo, como el MSCI All Countries World Index, que agrupa el devenir de 1.664 cotizadas. No hay mejor termómetro de la Bolsa mundial.

Así, un particular que quiera tener un pedacito de las compañías bursátiles más importantes de todo el mundo lo tiene tan fácil como comprar una participación de 50 euros el ETF iShares MSCI ACWI (de BlackRock). La rentabilidad media anual de este índice (descontando comisiones) ha sido del 6%, en los cinco últimos años, a pesar de la fuerte corrección bursátil provocada por el Covid-19.

Índices locales

Al margen de los tres titanes mundiales, con unas cuotas de mercado conjunta que superan el 70%, cada país suele tener un índice de referencia, controlado normalmente por el gestor de los mercados regulados del país. En España, el dueño de la marca Ibex 35 (y otras análogas) es Bolsas y Mercados Españoles (BME), ahora en proceso de integración dentro del grupo suizo Six.

El dueño del Dax alemán es Deutsche Börse y los índices de referencia en Francia (CAC), Países Bajos (AEX), Portugal (PSI) e Irlanda (ISEQ) es Euronext, una compañía que integra las Bolsas de París, Ámsterdam, Lisboa y Dublín.

En el caso del índice más conocido de Japón, el dueño es el grupo editorial Nikkei, que tiene periódicos y televisiones. Un origen similar al gigante FTSE, fundado en su día por el diario Financial Times. En el caso del índice hongkonés Hang Seng, utilizado como termómetro de la Bolsa de China, su dueño es un grupo bancario.

Aunque en España parezca que el Ibex 35 es un índice muy conocido, lo cierto es que estos selectivos locales tienen poca importancia fuera de su país de origen. Los grandes inversores internacionales y las grandes gestoras de fondos suelen preferir los índices construidos por los gigantes S&P Dow Jones, FTSE o MSCI, que habitualmente incluyen pequeñas categorías por países.

El problema que ha surgido en los últimos años es que estas compañías han alcanzado un poder tan potente, que pueden imponer altos cánones por la utilización de sus marcas. Para hacer frente a este poder, las firmas especializadas en gestión pasiva, como Vanguard o BlackRock, han empezado a realizar sus propios índices internos, para ahorrarse los cánones.

También han empezado a surgir ciertos de índices que tienen en cuenta componentes de inversión socialmente responsable o con un enfoque por factores (solo incluyen compañías predilectas para la inversión en valor o de crecimiento...).