El Ibex suma un 7,47% en tres días por las esperanzas de una rápida recuperación

La Bolsa avanza más del 2,95% y supera los 7.600 puntos

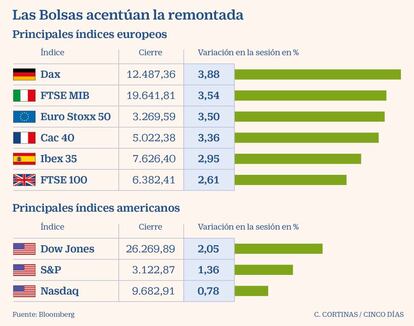

Los inversores siguen apostando por la recuperación en V o al menos eso es lo que demostraron hoy, una jornada en la que la mejora de los indicadores macroeconómicos sirvió de impulso a las Bolsa. El Ibex 35 no quiso perderse la fiesta y avanzó un 2,95%. Día a día el selectivo va rompiendo nuevas barreras. El martes fueron los 7.400 puntos y hoy la Bolsa española logró superar los 7.600. Junio ha empezado con fuerza y en las tres primeras sesiones sube un 7,47%. Desde los mínimos de marzo el selectivo recupera ya un 24,88%. Inditex, Cellnex y Telefónica han aportado más de 540 puntos al Ibex.

Solo dos valores del Ibex 35 escaparon a las subidas. Fueron Grifols y Cellnex que retrocedieron un 3% y un 2,48%, respectivamente. Entre los ascensos destacó IAG que sumó un 11,39%. La apuesta por los valores cíclicos volvió a quedar patente y los bancos fueron de las cotizadas más beneficiadas. Sabadell avanzó un 7,72%; CaixaBank, un 5,68%; BBVA, un 5,16%; Bankia, un 4,23% mientras Bankinter y Santander se anotaron un 3,65% y un 3,19%.

Si en la recta final de la jornada fueras las referencias que llegaban desde EE UU las que avivan el apetito de los inversores por los activos de riesgo, en los primeros minutos de negociación lo fue el PMI de China que en mayo experimentó el mayor repunte desde enero de 2011 al situarse en los 54,5 puntos. Es decir, el levantamiento de las restricciones permitió a este indicador a regresar terreno de expansión por primera vez desde enero. El gigante asiático se ha convertido en el espejo en el que mirarse. Al principio los Gobiernos dirigieron la mirada a las medidas puestas en marcha por Pekín para controlar la pandemia y ahora los inversores miran con esperanzas la mejora de la economía ante el proceso de desescalada. El dato de ayer “demuestra que la recuperación en V ya es innegable, no sólo en lo que respecto al mercado, sino también con relación a la economía", señala el departamento de análisis de Bankinter.

Estas buenas cifras contrastan con el escenario que vive el Viejo Continente donde la actividad empresarial continuó deteriorándose en el mes de mayo aunque a un ritmo más lento y logró salir del pozo. El índice PMI de la zona euro subió a los 31,9 puntos desde los 13,6 que registró en abril. Ya por la tarde en EE UU se publciaron los datos de empleo en el sector privado. Durante el mes de mayo siguieron destruyéndose puestos de trabajo pero lo hizo a un ritmo menor de lo previsto por los analistas. En concreto, se perdieron 2,7 millones de empleos frente a los 9 que esperaban los analistas consultados por Bloomberg. Por su parte, el PMI del sector servicios cerró en los 37,5 puntos y el ISM no manufacturero subió a los 45,4 puntos.

Aunque estos datos siguen mostrando la contracción, las cifras son mejores que las registradas en meses anteriores. Es decir, vienen a constatar cómo la apertura de las economías, que tantas esperanzas generan en el mercado, está ayudando a la recuperación macroeconómica. "Las Bolsas están apostando por una recuperación en forma de V entre julio y septiembre. Pero la brecha entre los mercados y la economía real está creciendo. Muchos ejecutivos deben estar preguntándose por qué sus acciones suben tanto", comenta a Reuters Norihiro Fujito, jefe de inversiones de Mitsubishi UFJ.

Los expertos señalan que todavía es pronto para determinar si la rotación de carteras de las últimas semanas es una tendencia que se va a consolidar, pero de momento los inversores parece que no están dispuestos a bajarse del tren y perderse el rally. Y una prueba de ello fue el compotamiento de las principales Bolsas europeas. Con la vista puesta en las nuevas medidas de apoyo a la reconstrucción y las expectativas que genera la reunión de mañana del BCE, las Bolsas europeas se sumaron a la corriente alcista, algunas con mayor intesidad que la española. El Dax alemán avanzó 3,88%; el Cac francés, un 3,36%; el Mib italiano, un 3,54% y el FTSE británico, un 2,61%. Las compras se impusieron al otro lado del Atlántico. Al cierre de los mercados europeos el Dow Jones y el S&P 500 un 1,6% y un 1,24%, respectivamente, mientras el Nasdaq con un alza del 0,63% se aproxima a los máximos registrados el 19 de febrero.

Uno de los artífices de la recuperación que experimentan las Bolsa en los últimos tiempos han sido las medidas de política monetaria. El mercado permanece expectante a la cita de mañana del BCE en la que se espera que Christine Lagarde comunique un ampliación del programa de compras. El mayor apetito por el riesgo y las activas compras de deuda de la institución han ayudado a rebajar las rentabilidades en el mercado de deuda. No obstante, hoy los inversores han puesto freno a la caída de los rendimientos, al menos en lo que respecta a la periferia. El bono español a 10 años cerró en el 0,61 frente al 0,55% de ayer y el italiano pasó del 1,5% al 1,55%. Este incremento no se ha traducido en un alza de las primas de riesgo. La española baja un punto básico, hasta los 96 y la italiana cae de los 191 a los 190.

El mercado de petróleo vive una jornada de fuerte volatilidad. El oro negro comenzó la jornada al alza y el Brent llegó a superar los 40 dólares por barril después de conocerse que Arabia Saudí y Rusia habían llegado a un acuerdo para ampliar el recorte de la producción hasta finales de julio. Eso sí para que este acuerdo se hiciera realidad países como Irak y Nigeria, que no han cumplido las restricciones impuestas, tenían que comprometerse a hacerlo en un futuro y reducir aún más la producción para compensar el incumplimiento. Los rumores de un adelanto de la cita para ratificar el acuerdo fueron desmentidos y el Brent retornó a los 39 dólares por barril con el West Texas en los 36.