Invertir en Bolsa española en tiempos de pandemia: misión imposible

Los gestores de fondos de renta variable nacional vivieron en marzo el mes más difícil

En esta situación, con las carteras confeccionadas para unos niveles moderados de crecimiento económico, el Covid-19 se cruzó en el curso de la Historia de la humanidad, trastocando todos los planes. En cuestión de semanas, empresas que parecían tener un modelo de negocio muy sólido, vieron desplomarse sus ingresos. Bancos que habían dejado atrás la pesada digestión de la morosidad de la anterior crisis, volvían a realizar fuertes dotaciones ante futuros impagos. Y compañías sólidas que se habían comprometido a repartir generosos beneficios, anunciaban la cancelación de la política de retribución al accionista.

“Han sido unos meses muy difíciles, en los que todas las previsiones saltaron por los aires. En nuestro caso, la clave ha sido tener cintura para deshacernos de algunas compañías que se vieron muy perjudicadas por el confinamiento y las restricciones, como IAG o Meliá, y cubrirnos con posiciones cortas para proteger las caídas de otras de nuestras inversiones”, explica Gonzalo Sánchez, gestor del fondo Gesconsult Renta Variable.

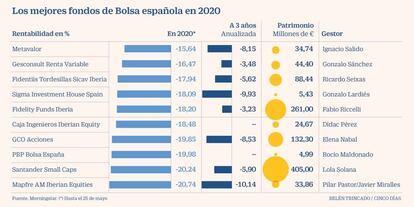

Se trata de uno de los mejores fondos de Bolsa española en lo que va de año y, aun así, acumula una pérdida del 16,8%. Por término medio, los fondos de renta variable nacional (la mayoría invierte también una pequeña parte en Bolsa portuguesa) acumulaban al cierre de abril un desplome del 28%.

Cotizadas que ganan peso en las carteras de los mejores gestores

Amadeus. Es una de las cotizadas más mencionadas. Sus ingresos han caído temporalmente por el colapso de las reservas de billetes de avión. Pero su posición de dominio en este mercado, y su buena trayectoria de gestión, hacen que esté muy bien preparada para la recuperación de la normalidad. Su modelo de negocio no ha quedado en el aire, como sí ha ocurrido con algunas aerolíneas.

Inditex. El cierre de sus tiendas en casi todo el mundo ha provocado una fuerte caída de los ingresos trimestrales, pero la compañía ha demostrado que ha sido capaz de crear una división de venta por Internet muy potente. Muchos gestores, que han seguido durante años la evolución meteórica del gigante fundado por Amancio Ortega, han encontrado en marzo un punto de entrada óptimo para invertir en sus acciones.

Gestamp. Los fabricantes de componentes para automóviles han sufrido mucho por las medidas de confinamiento, que han frenado la venta de coches y, con ella, la producción. Sin embargo, su modelo de negocio es sólido, más que el de muchos fabricantes. Trabajan para todos los productores y tienen una producción muy diversificada geográficamente. Los gestores han vuelto a invertir en compañías como Gestamp y CIE Automotive, después de las fuertes correcciones de marzo.

Altri. Al comienzo de la crisis del coronavirus, los inversores redujeron su peso en el sector papelero, al considerarlo una industria muy cíclica. De hecho, las ventas de papel para oficinas se han desplomado con la generalización del teletrabajo. Sin embargo, las medidas de higiene están disparando el consumo de tisú, básico para toallitas, mascarillas... y compañías como la portuguesa Altri han vuelto a la cartera de muchos gestores.

La fase 0

“Al inicio del año había un sentimiento moderadamente positivo, con niveles de crecimiento e inflación bajos pero ordenados. Teníamos el fondo invertido en empresas de corte industrial y cíclico. Cuando llegó el Covid-19, lo primero que hicimos fue vender esos valores más cíclicos y los vinculados al consumo discrecional”, comenta Ricardo Seixas, gestor del fondo Fidentiis Tordesillas, y uno de los dos únicos gestores de Bolsa española que cuenta con la máxima calificación de la firma de análisis Citywire.

Durante el mes de marzo, cuando se decretó el estado de alarma en España y el confinamiento se extendió por todo el mundo, esquivar las caídas bursátiles fue imposible. Los fondos de Bolsa puros tienen el compromiso de tener invertida la cartera al menos en un 75%, así que tampoco podían salir del mercado y esperar.

“Cuando vimos el tsunami que se nos venía encima optamos por mantener los niveles de liquidez en máximos, para reducir las pérdidas. Además, contratamos coberturas para ciertas acciones. De facto, hubo momentos puntuales en que llegamos a tener una posición global invertida por debajo del 70%, porque lo importante es que, de media, se mantenga por encima del 75%”, explica Sánchez, de Gesconsult.

Estas medidas sirvieron para atenuar los daños, pero hay que recordar que el Ibex 35 cerró en marzo el peor mes de su historia, tras perder un 22% de su valor.

Durante los días más virulentos de esta crisis, los gestores de Bolsa también buscaron protegerse con la compra de valores sólidos. “Hemos mantenido posiciones defensivas en compañías que históricamente suelen comportarse mejor y hemos concentrado el peso en sectores que hemos considerado que servirían de refugio, como las empresas de transporte de energía, las de alimentación, las de energías renovables o algunas telecos. También buscamos no diversificar en exceso nuestra cartera”, apunta Miguel Méndez, director general de Metagestión, una firma que cuenta con uno de los fondos que mejor rendimiento ha obtenido en lo que va de año (Metavalor cede en el ejercicio un -16%).

Cuando la tormenta arreció, los inversores que habían acumulado liquidez empezaron a salir a campo abierto para buscar oportunidades. “Cuando vimos el Ibex en 6.000 puntos nos convencimos de que había llegado el momento de salir de la trinchera y volver a invertir”, relata Sánchez, de Gesconsult.

Marzo había dejado un reguero de números rojos en todas las compañías cotizadas en España. Las ventas habían sido indiscriminadas. “El mercado había vendido sin criterio, sin diferenciar entre sectores y compañías, lo que suele brindar buenas oportunidades. Y es lo que empezamos a hacer: buscar los valores que habían sido castigados excesivamente, teniendo en cuenta sus posiciones de liquidez, balances y trazabilidad de operaciones, a pesar de la incierta fecha de normalización del entorno”, explica Ricardo Seixas.

Compañías refugio

Al empezar a levantarse la niebla parcialmente, los inversores empezaron a aprovechar algunos síntomas de irracionalidad de los mercados. Un buen ejemplo es lo ocurrido con Amadeus. La compañía de gestión de reservas en aerolíneas había caído a plomo por la prohibición de volar en la mayoría de países del mundos. Sin embargo, el castigo había sido excesivo.

“A principios de año ni siquiera teníamos Amadeus en la cartera. Era un valor que se había revalorizado mucho y estaba caro. Sin embargo, tras las fuertes correcciones de marzo decidimos comprar, y hoy es el valor más importante de nuestro fondo”, comenta Gonzalo Lardiés, gestor del fondo Sigma IH Equity Spain, de la firma Andbank. Lardiés es otro de los gestores con mejor desempeño relativo en lo que va de año.

El inversor explica que también han incrementado con fuerza su posición en Inditex. En el sector financiero, el fondo sigue infraponderado en relación al Ibex 35, pero sí que han decidido aumentar las inversiones que mantenían en Banco Santander y Bankinter.

La tendencia a soltar posiciones en firmas defensivas y optar por otras de perfil más cíclico ha sido generalizada entre los mejores gestores de Bolsa española.

En Gesconsult, por ejemplo, pasaron de una apuesta inicial por firmas como Iberdrola, Red Eléctrica, Enagás o la portuguesa EDP, por volver a apostar por compañías industriales como el fabricante de componentes para automóviles CIE Automotive, o el fabricante de trenes Caf. También han vuelto a invertir con fuerza en Sacyr y en compañías papeleras como la lusa Altri.

“Conforme hemos ido conociendo noticias que invitaban a pensar que la temporada turística y el relanzamiento progresivo de la actividad económica era viable, nos hemos ido adaptando a las nuevas sensaciones de los participantes en el mercado y hemos reducido de forma significativa el peso en defensivas y hemos usado la liquidez para entrar en compañías con un perfil más agresivo que mantienen una estructura alcista en el largo plazo, que cuentan con directivos solventes al frente y que se encontraban muy penalizadas, como empresas del sector turístico, las de infraestructuras y los bancos”, explica Miguel Méndez, de Metagestión.

La visión generalizada es que los días más duros para la Bolsa han quedado atrás, aunque un rebrote de la pandemia podría provocar nuevos episodios de volatilidad. Mientras tanto, los gestores, trabajando la mayoría desde sus casas, tratan de acomodarse a la nueva normalidad.

Archivado En

- Crisis económica coronavirus covid-19

- Gestoras fondos

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Fondos inversión

- Microbiología

- Enfermedades

- Mercados financieros

- Medicina

- Economía

- Biología

- Salud

- Finanzas

- Ciencias naturales

- Ciencia