Inditex cerró en 2019 más tiendas de las que abrió por primera vez en su historia

Fue el primer ejercicio en que redujo la cifra de establecimientos: 21 menos

El ejercicio 2019 fue histórico para Inditex. A nivel financiero, como hasta ahora ha sido costumbre, con beneficios y ventas récord. Pero por otro lado, por la evolución de su red de tiendas. O mejor dicho, por la involución por primera vez en la historia de la firma fundada por Amancio Ortega.

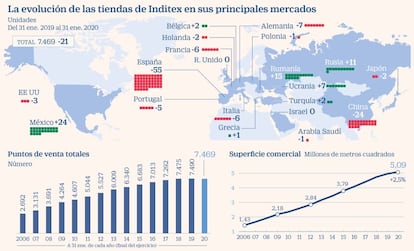

La venta física sigue generando el 86% de las ventas de Inditex, pero el “plan de optimización de tiendas”, como lo llama la empresa, consistente en apostar por locales de gran formato, o flagships, que sustituyesen a otras de menor tamaño, ha provocado algo inédito en la textil. En 2019 acabó con 7.469 tiendas, 21 menos que en el año anterior. Es la primera caída interanual que vive en esta variable, y se presenta como síntoma de que Inditex empieza a tocar techo por el lado de los establecimientos físicos. Por el de la superficie comercial, también por primera vez superó los cinco millones de metros cuadrados, un incremento del 2,5%. Desde el 31 de enero, esta variable ha crecido un 206%. En ese mismo periodo, el número de tiendas se ha incrementado un 138% [ver gráfico].

Ese saldo de 21 cierres netos se produjo tras la clausura de 142 locales y la apertura de 121. Del casi centenar de mercados donde tiene alguna tienda en funcionamiento, 27 acabaron el ejercicio con menos tiendas de las que lo comenzaron, mientras que 21 las incrementaron.

Sin embargo, y aunque la estrategia de Inditex pasa por el incremento de su superficie comercial en metros cuadrados y no por el número de tiendas, este descenso no estaba previsto por la compañía que preside Pablo Isla. El objetivo marcado por esta, repetido en las sucesivas presentaciones de resultados trimestrales, era de alcanzar una cifra de aperturas netas de 50 establecimientos, lo que le hubiese permitido superar las 7.500 tiendas.

De hecho, durante todo el ejercicio estuvo en saldo negativo, bajando hasta 7.420 al cierre del primer semestre. En el tercer trimestre remontó a 7.486, para volver a bajar a 31 de enero a 7.469.

Por países, las tendencias observadas en los últimos ejercicios se mantienen. España continúa decreciendo, con 55 establecimientos menos a 31 de enero de 2020 respecto a un año antes. Por primera vez desde 2007, el mercado nacional baja de los 1.600 establecimientos.

El global de China, sumando a la cifra Macao y Hong Kong, también sufrió un importante retroceso de 24 tiendas que deja a este mercado en niveles de 2017. Esta caída es independiente del cierre de tiendas que tuvo que llevar a cabo Inditex en el gigante asiático por el brote del coronavirus.

De los 20 mercados más importantes para Inditex, solo cinco incrementaron sus tiendas. El que más México, que se está demostrando como el país predilecto por la textil para seguir incrementando su exposición.

Allí contaba a 31 de enero de este año con 438 tiendas, 24 más. El crecimiento ha sido exponencial, y desde el 31 de enero de 2017 las aperturas netas allí alcanzan el centenar justo, o lo que es lo mismo, un 30% más.

Otro país que gana peso es Rumanía, con 15 aperturas netas que le hacen llegar a 136 establecimientos en el país. De esta manera supera en el ranking a Alemania, como decimotercer país más importante. Rusia también incrementó en 11 los establecimientos, Bélgica y Turquía en dos y Grecia en uno.

En el análisis por marcas, solo Zara, con 11 puntos de ventas más, consiguió crecer el año pasado. El reto, o decrecieron o se quedaron igual que hace un año. Massimo Dutti fue la que copó el mayor número de cierres netos, 12, más de la mitad. Le siguió Zara Home, con siete puntos de venta menos, y Pull & Bear con cuatro.

España ya es la última área geográfica en ventas

Peso. Tradicionalmente Inditex divide las ventas en cuatro áreas geográficas: España, Europa sin España, América y Asia y resto del mundo. El ejercicio 2019 dejó otro hito en este punto, ya que España quedó por primera vez como última área geográfica en importancia, siendo superada por América con el 15,8% de todas las ventas, por el 15,7% del mercado nacional. Esto no quiere decir que España haya dejado de ser, de manera individual, el país más importante para las ventas del grupo: ese 15,7% representa nada menos que unas ventas de 4.440 millones de euros, lo que significó un crecimiento del 5% del total. Pero el crecimiento internacional del grupo crece a mayor ritmo, lo que deja a España con un peso porcentual cada vez menor en el total de los ingresos del grupo.

Rentabilidad. En cuanto a la rentabilidad de las marcas, Stradivarius fue entre las enseñas de referencia la que mayor crecimiento tuvo en su beneficio antes de impuestos. Este fue de 300 millones, un 17% más. Sin los efectos de la provisión llevada a cabo por Inditex por el Covid-2019, ese incremento hubiese sido del 25%. Uterqüe creció en este apartado un 60%, pero su peso en el grupo es anecdótico. Zara, como es lógico al ser la mayor de las enseñas, registró un beneficio antes de impuestos de 3.370 millones, un 6% más.