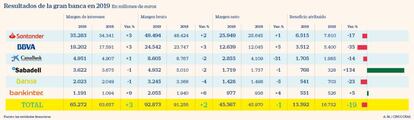

Los impactos extraordinarios provocan que la banca gane un 19% menos

Las entidades consiguen elevar el margen de intereses, aunque este baja en su negocio doméstico

Los seis grandes bancos españoles han aprovechado 2019 para realizar saneamientos, lo que se ha traducido en un recorte del 19% en el beneficio. Entre Santander, BBVA, CaxaBank, Sabadell, Bankia y Bankinter han obtenido un resultado neto de 13.592 millones de euros, frente a los 16.752 del año anterior. De estas seis entidades, cuatro han registrado peor resultado que el año pasado; Sabadell, que sufrió en 2018 por TSB, ha mejorado cuentas, y también Bankinter.

Los tres grandes, Santander, Sabadell y CaixaBank, se han apuntado extraordinarios negativos por un total de 3.818 millones de euros. Santander, 1.490 por el deterioro del fondo de comercio de la filial británica, BBVA 1.350 por el mismo concepto, pero aplicado a su filial de Estados Unidos, y CaixaBank, 978 millones por el proceso de reducción de plantilla. Sin estos extraordinarios, el resultado de los seis grandes habría crecido un 3,93% sobre 2018.

Además de estos saneamientos, el sector ha tenido que lidiar este año con los tipos negativos, un entorno harto complicado para el sector. Con todo, el sector ha conseguido mantener el margen en positivo: crece el 3% hasta los 65.272 millones de euros gracias a la aportación de los negocios en el exterior. En España el margen de CaixaBank se mantiene en 4.659 millones, el de Santander baja el 4,25% a 4.659 y el de BBVA cede el 1,4%. Sabadell y Bankia bajan un 1% y solo se salva Bankinter (+9%).

Las entidades no han podido compensar esta moderación con comisiones y operaciones en el mercado de valores. El margen bruto, que incluye estas partidas, crece aún menos que el de intereses, un 2%. Aunque los seis consiguen aumentar las comisiones cobradas, las notables ganancias obtenidas en el mercado el año pasado por Santander y Bankia no se han podido repetir este año, y CaixaBank ha dejado de apuntarse 400 millones por su participación en Repsol.

El margen neto, que ya incluye los gastos, baja el 1% hasta los 45.567 millones al incluir el ajuste laboral de CaixaBank (978 millones). Sin este, habría avanzado un tímido 1,25% hasta los 46.500 millones de euros. Las provisiones han aumentado en todas las entidades, con alzas significativas en BBVA (por Turquía y Argentina) y Bankinter, si bien la presión que han ejercido sobre el agregado de resultados ha sido menor que otros años.

En cuanto a los préstamos, la inversión crediticia de los seis grandes crece un 1,1% hasta 1,86 billones de euros, según las cifras presentadas a la CNMV. Todos los bancos aumentan el crédito a la clientela, a excepción de Bankia, donde la inversión baja por el impacto de la venta de cartera de préstamos dudosos.

Pese a la caída del beneficio, las cuentas de las entidades presentadas esta semana no han sido mal recibidas en el mercado de valores, con la notable excepción de Sabadell.

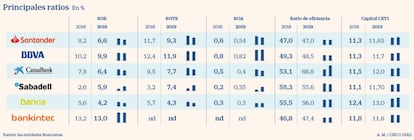

Bankinter, líder en rentabilidad, y Santander, en eficiencia

La caída del resultado ha provocado que cinco de los seis grandes bancos recorten sus ratios de rentabilidad este año, con la excepción de Banco Sabadell. BBVA lidera la clasificación, tanto en términos de ROE (rentabilidad sobre el capital), como ROTE (rentabilidad sobre el capital tangible), con un 9,9% y un 11,9%, respectivamente, tras haberse dejado tres y cinco décimas. Mayor ha sido el descenso en el rendimiento del Santander, donde el ROTE ha pasado de un 11,7% el año pasado hasta el 9,3%, un descenso de casi 2,5 puntos porcentuales. Los grupos ligados al mercado doméstico tienen ratios más bajos: un ROTE del 7,7% para Caixabank (le ha caído dos puntos), un 7,4% Sabadell (se dispara tras el pésimo 3,2% de 2018) y un escaso 4,3% en Bankia.

En términos de eficiencia el líder es Banco Santander, con un 47%. Esto implica que sus gastos de explotación suponen menos de la mitad del margen bruto. BBVA le sigue de cerca, con un 48,5%, por un 47,4% de Bankinter. Sabadell y Bankia están en el 55,6% y 56%, respectivamente, mientras CaixaBank se ha visto penalizada porque el coste de la reducción de plantilla se ha incluido en los gastos. Pasa del 53,1% de 2018 al 66,8%.

Los seis bancos cumplen con los requisitos de capital. El más justo es Bankinter, con un 11,61% de ratio CET 1 fully loaded, en todo caso muy por encima de la exigencia del 8,2%. Santander tiene un 11,65%, cerca del objetivo del 12% y por encima de la exigencia del 9,7%. Bankia, por el contrario, tiene un ratio del 13%, frente al 12% de CaixaBank.