REE pierde energía al acercarse a máximos

El valor frena las subidas tras registrar la mejor racha desde 2014, que lo acercó a la zona de máximos del pasado año. El mercado centra la atención en la actualización del plan de negocio tras la salida de Jordi Sevilla como presidente

Sin hacer apenas ruido, Red Eléctrica (REE) se había ido aproximando a la zona de máximo histórico (19 euros). En el año acumula una subida del 2,17%, menos que algunas de sus compañeras del sector, como Endesa, Iberdrola y Naturgy, que ganan entre el 4% y el 11,6%, aunque supera al Ibex, que está en negativo.

El valor atravesaba una buena racha. Desde el 14 de enero y hasta el día 24 subió de forma continuada, sumando el 5,8% frente al 0,2% del selectivo. Se trataba del periodo más largo de ganancias consecutivas desde mayo de 2014. Pero esta semana ha frenado el ascenso y termina con una bajada del 1,8%, reflejando un leve impacto a la salida de la presidencia de Jordi Sevilla. “Es normal que este tipo de noticias apenas la afecte. Es una compañía muy sólida, como un transatlántico”, comenta Luis Benguerel, consejero de Anattea Gestión.

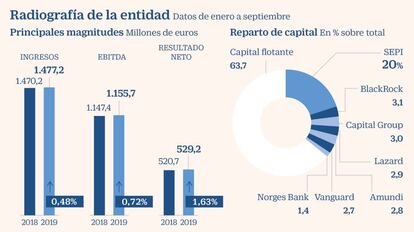

A la espera de conocer el nuevo sustituto que pilotará la compañía –y que propondrá el Gobierno (la SEPI controla el 20% del capital)–, la mayoría de los analistas piensa que REE ya está en precio. El consenso recogido por Bloomberg estima un objetivo a 12 meses de 18,16 euros, en el nivel actual. Las recomendaciones de venta alcanzan el 36% y las de mantener, el 44%, y muchas de las emitidas entre diciembre de 2019 y enero de este año tienen sesgo negativo. Barclays es una de las firmas más pesimista, con una valoración de 16,70 euros. Sitúa a REE como una de las más afectadas por la formación del nuevo Ejecutivo y los cambios regulatorios. “La transición energética aumentará los riesgos económicos de encallamiento para las redes reguladas en el sur de Europa”, explican. Desde el punto de vista del negocio, Bankinter recuerda que REE “tiene pendiente una revisión de su plan estratégico para afrontar los nuevos retos”, y que el cambio de la presidencia “supondrá de alguna manera que esa actualización sufra algún retraso”.

Los analistas detallan que Red Eléctrica tiene que afrontar “un proceso de reconversión histórica del mercado energético que implica la integración masiva de renovables a la red, la desconexión y desguace de centrales de carbón y nucleares y la integración de las electrolineras para atender las recargas del coche eléctrico. Para que esta transformación sea posible, REE tiene que adaptar toda la red”.

Por otro lado, la empresa “tiene que desarrollar con éxito su diversificación de negocio y de mercados con la integración de Hispasat y Argo. Y estos objetivos estratégicos han de ser conseguidos con un recorte en los ingresos regulados en el periodo 2020-2025”, añaden. La decisión de dicho recorte adoptada por la Comisión Nacional del Mercado de la Competencia (CNMC) hizo que Red Eléctrica se planteara un ajuste de la plantilla.

Citi es de las pocas firmas de análisis optimistas. A finales de 2019 recomendó comprar con un precio objetivo de 22,2 euros. Reconoce el impacto del recorte de los ingresos regulados, pero argumenta que los activos de Red Eléctrica tienen “una mayor vida útil que los de su competencia y eso le da al grupo un potencial de crecimiento a largo plazo más rápido y justifica una prima”. Por otro lado, considera “inapropiado” que las empresas europeas de infraestructuras de gas coticen con múltiplos similares a las eléctricas. “El proceso de descarbonización tendrá a largo plazo mayor impacto para las gasistas y el crecimiento de las eléctricas no está en precio”, alega. Bank of America también aconseja tomar posiciones en Red Eléctrica y sitúa el precio objetivo en 20,5 euros. En su opinión, los factores que podrían pesar sobre la cotización son “los cambios en la infraestructuras de distribución y almacenamiento eléctrico; el riesgo país para la ejecución de proyectos internacionales; las noticias sobre posibles adquisiciones; los cambios regulatorios, principalmente en España, y los riesgos operacionales que dañen la rentabilidad”. Asimismo, opina que “el riesgo soberano, que afecta a su financiación, podría tener impacto en el largo plazo”.

Moody’s acaba de confirmar el rating en Baa1 con perspectiva estable. La decisión “refleja la consideración de que en la nueva etapa regulatoria, los ingresos seguirán siendo acordes con la calificación”. Por su parte, S&P argumenta que la decisión de la CNMC de rebajar los ingresos regulados responde a lo previsto sin que tenga impacto en su calificación, que mantiene en A- para el largo plazo y A-2 para el corto.

Parón al alza del dividendo del 7% anual desde 2015

Valor refugio

Red Eléctrica es una de las compañías más atractivas de la Bolsa española por su política de retribución al accionista. Con su cotización actual, la rentabilidad por dividendo se sitúa en el 5,5%, superando la media del Ibex. Desde 2015 ha mantenido un crecimiento constante del 7% en el pago. Sin embargo, el consejo de administración decidió el pasado octubre distribuir 0,2727 euros brutos por acción a cuenta de los resultados de 2019, que hizo efectivo el 7 de enero. La cuantía es igual a la de 2018 bajo este mismo concepto (también abonó un complementario de 0,71 euros). La decisión de no subir el dividendo se tomó en base a los recortes de los ingresos regulados que preparaba la CNMC para el periodo 2020-2025 y las fuertes inversiones realizadas, como la compra de Hispasat. A partir de ahora, habrá que esperar a conocer los planes de la compañía para mantener el atractivo del dividendo. “Es el típico valor refugio para momentos de incertidumbre en el mercado”, explica Luis Benguerel, consejero de Anattea Gestión. “Tiene dos factores a favor: una deuda a un interés muy bajo y que es una generadora de caja”, añade. Este año ha realizado una emisión de bonos verdes por 700 millones con una alta demanda.