Iberpapel, sólida posición financiera para sustentar los futuros planes de inversión

El fabricante vasco de papel de impresión y escritura apuesta por aumentar la capacidad productiva y el portfolio de productos Axesor Rating le otorga una calificación de A con tendencia estable

La historia de Iberpapel, ya larga, se inició en 1935 con el nacimiento de Papelera Guipuzcoana de Zicuñaga. Desde entonces ha pasado de tener una capacidad productiva de apenas 2.000 toneladas de papel al año a ser actualmente un grupo papelero completamente integrado. Exporta el 37,6% de sus ventas y tiene una capacidad productiva de 250.000 toneladas de papel al año, 200.000 toneladas de fibra de celulosa y 60MW de generación de energía eléctrica. A esto se suma un patrimonio forestal de 25.778 hectáreas, de las cuales 19.661 se encuentran en Sudamérica (Uruguay y Argentina) y 6.117 en España.

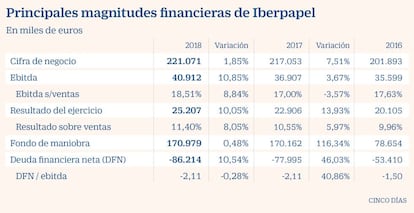

La compañía vasca registró en 2018 una facturación de 221,1 millones de euros, continuando así con la tendencia creciente de los últimos ejercicios (+1,9% respecto a 2017). Este desarrollo se vio beneficiado por el incremento en el precio de venta de papel. Iberpapel obtuvo a cierre de año un EBITDA de 40,9 millones de euros, lo que supone un 10,9% más respecto al ejercicio anterior. Axesor Rating otorga a la empresa una calificación no solicitada de A con tendencia estable.

Durante los nueve primeros meses del ejercicio 2019, Iberpapel obtuvo unos ingresos de 166,2 millones de euros, que suponen un 0,3% menos que lo registrado en mismo periodo del año anterior. Este retroceso ha sido motivado por la menor venta de electricidad debido tanto a la menor producción por los días de huelga, como a la caída de la retribución. El EBITDA se contrajo un 1,5%, hasta los 28,9 millones de euros. No obstante, el grupo continúa presentando una solidez importante en su negocio principal, que es la venta de papel y madera, y unos márgenes elevados (el margen EBITDA fue del 17,4% al cierre del tercer trimestre de este año).

La larga trayectoria y experiencia en su sector de actividad, sumada a su presencia en toda la cadena de valor del producto, se erigen como las principales ventajas competitivas del grupo, al haberle permitido convertirse en uno de los principales actores del mercado del papel de impresión y escritura en España. Con el objetivo de seguir manteniendo este posicionamiento tanto a nivel nacional como internacional, Iberpapel se encuentra inmerso en la ejecución del ‘Proyecto Hernani’. Es el pilar básico de su estrategia 2017-2021 y se espera tenga un impacto relevante en el crecimiento y en la competitividad futura. Este proyecto comprende una inversión total de 180 millones de euros. La correcta ejecución del mismo que está teniendo lugar permite a la compañía tanto aumentar su capacidad productiva como diversificar su portfolio de productos, lo que lleva a que estos se puedan dirigir a nuevos sectores con un potencial de crecimiento superior al de impresión y escritura.

A nivel financiero, Iberpapel presenta una saneada estructura, apoyada en un excelente nivel de capitalización (el patrimonio neto supone el 321% de la deuda financiera total) y un mínimo nivel de endeudamiento que entendemos que le permitirá afrontar las futuras inversiones previstas. Muestra de ello es que la posición de tesorería del grupo es superior a su deuda financiera.

Desde Axesor Rating consideramos que Iberpapel presenta una holgada capacidad para atender sus obligaciones financieras, apoyada en su sólida estructura financiera y una amplia generación de caja y posición de liquidez. De este modo, estimamos que la compañía mantendrá la calificación crediticia en el corto plazo.