Los cuatro grandes bancos encabezan la caída de rentabilidad en el último año

CaixaBank y BBVA ceden 2,1 puntos porcentuales en el ROE, Bankia 1,9 puntos y Santander 1,41

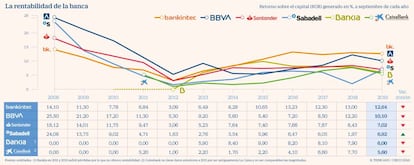

La rentabilidad de la banca se encuentra en horas bajas. Y es que, en términos interanuales, con datos cerrados a septiembre de 2019, en el último año los cuatro principales bancos españoles redujeron su rentabilidad en torno a dos puntos porcentuales respecto a 2018 (CaixaBank cayó 2,1 puntos, Bankia 1,9, BBVA 2,1 y Santander 1,41) lo que supone un elevado deterioro en el intervalo de doce meses. Igualmente, Bankinter redujo su ROE en 0,36 puntos porcentuales en el último año, mientras que la única entidad que ha logrado elevar su rentabilidad en los nueve primeros meses de 2019 ha sido Sabadell, al registrar un ROE del 6,92% frente al 1,97% obtenido un año antes.

Recientemente, el Banco Central Europeo (BCE) ha mostrado su preocupación por los bajos niveles de retorno sobre el capital (ROE) que arrastra el sector en toda Europa y ha avisado en su último boletín trimestral de que no prevé un repunte hasta 2021.

El sector se encuentra en un entorno de tipos negativos, que se mantienen en mínimos históricos, que está dañando el negocio típicamente bancario. Por un lado, las entidades deben ofrecer crédito más barato y por el otro tienen pagar por el exceso de liquidez. Además, han aumentado las provisiones de capital por los requerimientos de los organismos supervisores. Con este escenario, los bancos se están viendo obligados a cambiar el modelo de negocio para encontrar palancas que impulsen la rentabilidad. No obstante, hasta ahora la mayoría de las iniciativas se han centrado en la reducción de costes operativos.

A cierre de septiembre de este año, la entidad que sufrió una mayor caída de su indicador ROE fue CaixaBank, que igualmente registra la menor rentabilidad entre los seis principales bancos (5,6%). No obstante, esta cifra está condicionada por el ERE llevado a cabo por la empresa, culminado en agosto de este año y que supuso un coste de 978 millones de euros.

Del mismo modo, la referencia que suele utilizar CaixaBank para medir la rentabilidad es el ROTE (retorno sobre el patrimonio) que se situó en el 6,8% frente al 9,5% de un año antes. Sin tener en cuenta el impacto del ERE, el ROTE se ubicaría en el 10,1%, un entorno en el que la entidad catalana se siente cómoda y la impulsaría entre los bancos más rentables.

Por su parte, BBVA también redujo su rentabilidad sobre el capital 2,1 puntos porcentuales, aunque en este caso se debe a las plusvalías obtenidas por la venta de BBVA Chile en 2018. Fuentes de la entidad señalan que sin este efecto el ROE se mantendría en los mismos niveles. No obstante, el banco presidido por Carlos Torres es el que presenta la segunda rentabilidad más alta de la gran banca española y “muy superior a la media de nuestros comparables europeos”, detallan desde el banco.

En el caso de Bankia, que registró un ROE del 6% frente al 7,9% a septiembre de 2018, la caída en la rentabilidad ha ido paralela al descenso en el beneficio, impactado por el entorno de bajos tipos. La entidad presidida por José Ignacio Goirigolzarri había elevado el indicador ROE progresivamente desde su creación en 2011. Tras los dos primeros ejercicios en los que registró pérdidas, en 2015 obtuvo su pico más alto de la serie histórica (9,9%). Desde entonces ha tenido una caída atenuada.

El consejero delegado de Bankia, José Sevilla, explicó en la presentación de resultados del tercer trimestre de 2019 que “en un entorno de tipos negativos conseguir ROEs que se acerquen al coste de capital se vuelve particularmente complicado”. En ese sentido, fuentes de la entidad señalan a CincoDías que repensará su modelo de negocio para mejorar la rentabilidad y el valor para los accionistas.

Santander, por su parte, ha experimentado una caída del ROE de 1,41 puntos porcentuales respecto a septiembre de 2017, pero se mantiene en el entorno de las rentabilidades registradas tras la crisis económica (7,02%).

La caída de Bankinter ha sido mucho más leve. A pesar de ceder 0,36 puntos porcentuales en el indicador ROE, la entidad se mantiene como la más rentable (12,64%), en la línea de los últimos años.

En el polo opuesto, Sabadell es el único banco que ha logrado elevar su rentabilidad (lo ha hecho en 4,95 puntos porcentuales), después de que en 2018 sufriera un año complicado por las provisiones realizadas en su negocio de Reino Unido. Con un ROE del 6,92%, la entidad presidida por Josep Oliu se encuentra por encima de la guía prevista para este año, situada en el 6,5%.