Bankia descarta cobrar a los particulares por los depósitos

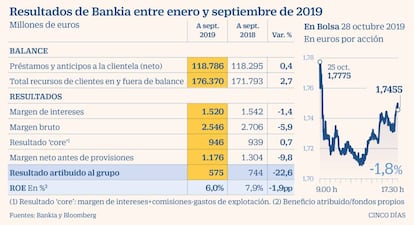

La entidad gana 575 millones, un 22,6% menos por los menores beneficios en los mercados y reconoce un impacto de 500 millones en la cuenta de resultados por los bajos tipos

El número dos de Bankia ha asegurado que no sabe qué hará el resto del sector, pero ha insistido en que "lo razonable es que con estos niveles no se repercuta a clientes particulares". De esta forma, se desmarca de su homólogo de Banco Sabadell, Jaime Guardiola, quien declaró el viernes que creía "inevitable" que los bancos trasladasen en un futuro el coste de mantener sus depósitos en el BCE al cliente. Dejó, de hecho, la puerta abierta a comenzar a cobrar en un futuro a los clientes con más de 100.000 euros, que es la cifra hasta la que cubre el Fondo de Garantía de Depósitos (FGD).

Bankia ha ganado entre enero y septiembre un 22,6% menos que el ejercicio anterior. Los 575 millones de resultado neto están 177 millones por debajo de las cuentas de 2018, aunque en línea con las previsiones de los analistas: estos apuntaban a un beneficio en el trimestre de 178 millones y han sido 176. Con todo, las acciones del banco han sufrido un castigo mayor al de sus pares en el Ibex y han caído un 1,8% en la sesión de hoy, colocando a Bankia entre los más bajistas junto a Ence y Viscofan.

Sevilla ha vinculado la caída de las acciones en Bolsa a la política de tipos de interés bajos, e incluso negativos del BCE, y ha restado influencia en ello al estancamiento de la política. Pese a ello, considera que tras estabilizarse de forma "indefinida" los tipos de interés en el 0%, la cotización de Bankia puede mejorar, como su cuenta de resultados.

Sobre el mejor momento para la privatización de la entidad, en la que el Estado controla más del 60% de su capital, Sevilla ha explicado "estoy convencido de que encontraremos un momento mejor en el futuro, cuando el mercado esté también descontando una normalización de los tipos". Cree que los tipos han tocado suelo de alguna manera, y confía que el BCE no baje la facilidad de depósitos de nuevo, después de que la haya disminuido recientemente desde el -0,4 al -0,5%.

También ha dicho que confía en que el euríbor no se verá en niveles del -0,60%. "No creo que este escenario se dé. Se ha ido normalizando a niveles del -0,28%", ha añadido, por lo que no prevé que empeore el mercado hipotecario.

Solo con que los tipos pasen de negativos a positivos para la banca, lo que implica una subida de 50 puntos básicos, indicó que Bankia aumentaría su cuenta en alrededor de 500 millones de euros. Sevilla defendió que, además, la normalización de tipos "es algo que sería bueno para la economía en su conjunto". Sevilla ha dicho que Bankia cuenta con una alta sensibilidad para los tipos, ya sea "para lo bueno como para lo malo", y añadió: "espero que algún día nos toque ver lo bueno", ha comentado.

La caída del resultado obedece sobre todo a los menores beneficios por operaciones financieras (principalmente venta de carteras de deuda). Este epígrafe ha arrogado beneficios por 236 millones. Son 144 millones menos que en 2018 cuando el descenso total del resultado es de 177 millones. La entidad sufre en Bolsa y se coloca como la peor del Ibex 35 con un descenso en el entorno del 3%.

Bankia, en todo caso, sufre igual que el resto del sector la presión sobre los márgenes. Los tipos de interés al cero limitan el margen de intereses, es decir, el rendimiento que obtienen las entidades de la diferencia entre los tipos a los que prestan el dinero y los tipos a los que lo piden. El margen de intereses ha caído, así, un 0,9%, hasta los 1.520 millones de euros. La cifra está en línea con las previsiones, según el consenso de analistas de Bloomberg. La buena noticia, además, es que este epígrafe se estabilizó en el tercer trimestre del año al lograr 502 millones, con un alza del 1,5% sobre igual periodo del año pasado. También han caído las comisiones, aunque menos (un 0,4%), descensos que ha compensado Bankia con recortes de costes.

Los gastos de administración han caído un 3,9% hasta los 1.272 millones, un ahorro total de 50 millones. Estos ajustes, explica Bankia, son resultado de las sinergias de la fusión con BMN. Así, la entidad indica que el resultado "core" (margen de intereses más comisiones menos gastos de explotación) ha mejorado un 0,7% en lo que va de año, hasta 946 millones de euros.

Los resultados se han visto afectados a la baja, también, por las mayores provisiones, con 384 millones en nueve meses, 49 millones más que el año pasado. Esto obedece al impacto de las ventas de cartera crediticia por debajo del valor contable (en julio vendió a Lone Star 3.000 millones en activos tóxicos) y al deterioro de activos no financieros. El año pasado, además, la participación en Caser tuvo un efecto contable positivo.

La morosidad, por el contrario, ha evolucionado mejor. Los dudosos han caído un 15,4% en nueve meses y la tasa de morosidad queda en el 5,5%. En términos de solvencia, el ratio CET1 fully loaded está en el 13%, un ascenso de 61 puntos básicos respecto a los datos del año anterior.

Sobre la actividad comercial, la entidad ha destacado el crecimiento de su base de clientes y su mayor vinculación, en tanto que las formalizaciones de nuevas hipotecas han crecido el 1,3%, hasta los 2.074 millones.

Sevilla ha alejado del panorama cualquier proceso de fusión en el caso de Bankia. Ni con BBVA, ni con Banco Sabadell, ni con ING (operación esta que podría estar sugerida por el fondo Artisan, que controla 3% del capital de Bankia y el 5% en el banco holandés), ha declarado. "No nos consta que se esté promoviendo ninguna operación. No hay nada ni encima de la mesa, ni debajo", ha sentenciado, para reivindicar un "horizonte en solitario".

Aunque descarta un a operación corporativa de Bankia, sí cree que habrá fusiones. De hecho, mantiene que tan solo los rumores que apuntan a operaciones "revela que en el entorno hay interés en el tema de la consolidación", y ha recordado que él mismo ha mostrado su convicción de que

con los tipos negativos una integración es una "palanca para mejorar los costes".

El presidente de Bankia, José Ignacio Goirigolzarri, ha destacado en un comunicado que la entidad cuenta con un "fuerte dinamismo comercial, el mayor de los últimos años", medido tanto por el aumento de la base de clientes como por el incremento en la venta de productos de mayor valor añadido. En este sentido, ha explicado que el balance continúa reforzándose a través de un importante esfuerzo de reducción de activos improductivos, lo que sitúa a la entidad en una "excelente posición" para cumplir sus compromisos del Plan Estratégico para el próximo año.

El consejero delegado, José Sevilla, ha indicado que el empuje comercial ha permitido al banco mantener estable el margen de intereses, lo que, unido a la reducción de costes, ha permitido un crecimiento del resultado puramente bancario y a una mejora de la ratio de eficiencia.

El director financiero de Bankia, Leopoldo Alvear, ha asegurado que la entidad cuenta actualmente con "algunas" carteras de activos improductivos (NPAs) en fase de comercialización que espera ejecutar en el cuarto trimestre y bajar así el volumen de 'tóxicos' en unos 600 millones de euros.

El director financiero ha puesto el foco de la recuperación de la cuenta de resultados para el cuarto trimestre en la venta de carteras, mientras que calcula que, de acuerdo a las cifras objetivo, se reducirían en otros 1.000 millones de euros en 2020.

"A expensas del objetivo, no deberíamos tener un impacto sustancial en el coste de riesgo", ha dicho, añadiendo que, pese a que podrían ser más ambiciosos, se sienten cómodos mientras se mantenga en torno a los 24 puntos básicos marcados en el plan estratégico.

Sevilla ha insistido en que Bankia puede mantener en la actualidad su objetivo de repartir un total de 2.500 millones de euros de dividendo los tres años de su plan estratégico, objetivo en el que se incluye incluso la compra de acciones propias (byaback). Aunque también ha reconocido que alguno de sus objetivos como el beneficio por acción, o la rentabilidad podrían sufrir variaciones al cierre del presente ejercicio.

Una opinión más positiva sobre la situación económica del país

Bankia quiere eliminar el mantra que se ha instalado entre cierta parte de la población y de la economía, que prevén una caìda de la economía española. José Sevilla ha explicado que el diagnóstico que realiza la entidad es de crecimiento y de creación de empleo, aunque se desacelere frente al pesimismo que comienza a extenderse entre la sociedad.

Sevilla subrayó que su análisis lo efectúa una entidad que tiene el 10% de cuota de mercado o clientela bancaria en el país, y que aún está viendo dinamismo en el consumo a través del uso de las tarjetas y no espera que la morosidad vaya a repuntar porque no prevé que caída la creación de empleo. Conforme a sus estimaciones la economía pasará de crear más de 400.000 empleos a rondar los "200.000 y pico", pero aún en positivo. "Con la información que hoy tenemos no vemos escenario de reducción",afirmó, indicando que, "más bien al revés", sus análisis auguran que,"con un crecimiento menos potente de la economía seguiremos creando empleo", y eso es "una noticia positiva para todos".

El banquero aseguró que no comparten esa percepción que ha llegadoa la sociedad y medios de comunicación "de que esto se ha parado". Asu juicio se está produciendo un "cierto desacople" en los mensajes ysería bueno "no autogenerar una cierta sensación de que esto va mal". Desde la óptica del crédito, uno de los primeros indicadores de unmal desempeño económico, afirmó que en el banco el crédito, en su conjunto,"sigue funcionando bien" aunque haya aumentado sus dotaciones para acelerar la venta de carteras de inmuebles adjudicados y créditos dudosos.

Sí que ha caído la contratación hipotecaria, pero lo atribuyó al cambio de la normativa que ha retrasado las operaciones al tener que hacer la industria la preceptiva adaptación. "Pero en demanda de viviendas no lo estamos viendo caer o bajar", defendió.

Sobre la creación de un Gobierno estable, el banquero cree "deseable" que se conforme un gobierno "cuanto antes" después de las elecciones "que empiece a gobernar y que nos quite o reduzca esa incertidumbre que se está instalando sobre el ánimo de la sociedad española".