Hacienda recauda 265 millones del dividendo ‘obligatorio’ de las socimis desde su creación

El beneficio fiscal frente al gravamen de Sociedades es de unos 200 millones al año Podemos reclama incrementar su tributación

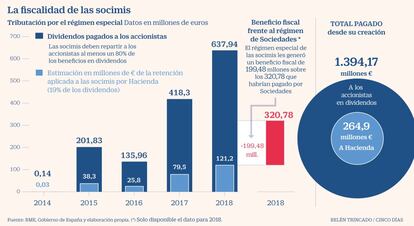

El debate sobre la fiscalidad de las socimis abierto por Unidas Podemos en la pasada negociación de Presupuestos con el Gobierno previsiblemente volverá si finalmente hay un pacto de izquierdas que mantenga a Pedro Sánchez al frente del Ejecutivo. Hacienda, en la etapa de Cristóbal Montoro, ya reconoció que el beneficio fiscal de estas empresas respecto a las que tributan por Sociedades sería de 261 millones de euros en 2018 (cifra que el nuevo Gobierno rebajó a cierre de año a 199,5 millones). Pero estas compañías inmobiliarias, que han dinamizado el sector, aportan recursos al Estado a base del reparto obligatorio de dividendo a sus accionistas, que sí tributan, y con el pago de otros impuestos.

Desde 2014, cuando nació el reglamento que regula las sociedades cotizadas de inversión en el mercado inmobiliario, estas empresas han repartido 1.394 millones de euros en dividendos, según un estudio de JLL y Bolsas y Mercados Españoles. De ese reparto, las empresas retienen el 19%, que va a las arcas públicas, lo que ha supuesto unos 265 millones.

El régimen fiscal de las socimis españolas nació en 2009 bajo el Gobierno de José Luis Rodríguez Zapatero, a semejanza de la figura del REIT internacional, con décadas de experiencia en EE UU y otros países de la OCDE. Aunque realmente nunca arrancó hasta cuatro años más tarde, cuando Montoro aprobó un reglamento en el que incluía la ventaja fiscal de no tributar por el impuesto de Sociedades para equiparar a estas compañías con sus equivalentes de otros países.

A cambio, eso sí, deben cotizar en Bolsa y repartir como mínimo el 80% de sus beneficios a través de dividendos, que sí tributan. Esta obligatoriedad es la mayor diferencia con una empresa tradicional y el argumento de las socimis para explicar que pagan impuestos de forma indirecta, a través de sus socios, que no tienen forma de escapar de esa retención.

La cifra de 265 millones desembolsada en impuestos es una estimación que proviene de la retención que hacen las compañías sobre el 19% del dividendo repartido entre los accionistas, si bien a partir de ahí existen diferentes casuísticas. Si el accionista es una compañía, como ocurre en la mayoría de los casos, el tipo impositivo a pagar es el nominal de Sociedades del 25% (o 30% para banca y petroleras), por lo que en ese caso cada firma deberá compensar la diferencia. En cambio, si el inversor es una persona física, el monto está sujeto a los rendimientos del capital declarados en el IRPF y su gravamen oscila entre el 19% y el 23% en función de la ganancia obtenida.

Por último, al accionista no residente en España se le retendrá el 19% inicial pero tendrá derecho a una devolución si en su país de origen el tipo impositivo es menor, siempre y cuando este sea igual o superior al 10%. En la mayoría de casos con convenio de doble imposición, la tributación efectiva oscila del 10% al 15%, según los técnicos de Hacienda (Gestha).

De hecho, la mayoría del capital de las socimis, alrededor del 62%, está en manos de inversores extranjeros, tal como publicó la pasada semana Cinco Días, controlando una capitalización cercana a los 15.000 millones. Aun así, una de las grandes socimis explica que en el 90% de los casos, el inversor extranjero no pide una devolución de las retenciones incluso teniendo derecho a ellas.

En España cotizan dos socimis en el Ibex (Merlin Properties e Inmobiliaria Colonial), otras dos en el mercado continuo (Lar España y Árima) y 74 en el Mercado Alternativo Bursátil (MAB). En conjunto, su cotización supera los 23.000 millones.

Desde el sector se ha reiterado la importancia que ha tenido esta figura para dinamizar una actividad inmobiliaria hundida tras la crisis, el fomento de la profesionalización y la equiparación de España en el campo de los REITs, que han atraído miles de millones de inversión al país. Estas empresas están dedicadas a la adquisición y gestión de inmuebles destinados al arrendamiento urbano, como oficinas, hoteles, superficies comerciales, naves logísticas o viviendas.

Aunque partidos como Podemos han vinculado el auge de precios del alquiler de viviendas a estas socimis, la realidad es que el negocio residencial es el menos relevante para estas firmas, ya que estas propiedades solo suponen un 10% de sus carteras, según el estudio de JLL y BME. Controlan más de 35.000 viviendas en toda España, principalmente por el peso de las socimis de Blackstone como Testa Residencial, y de Vivenio, controlada por el fondo de pensiones holandés APG. Eso supone un pequeño porcentaje del parque de pisos en España, ya que existen más de cuatro millones de hogares en arrendamiento (según la EPA).

Estas compañías, además, han impulsado la inversión en el sector, que está en máximos desde 2015, alimentando el apetito de los fondos internacionales. En 2018, cuando se batió un récord de recursos destinados a adquisiciones de este tipo de activos destinados al alquiler, superando los 18.000 millones, casi el 25% provino de las socimis.

Más allá del régimen especial que las exime de pagar Sociedades, las socimis disfrutan de otras ventajas tributarias que han sido clave para su auge. Gozan, por ejemplo, de una bonificación del 95% sobre el impuesto de transmisiones patrimoniales y actos jurídicos documentados por la adquisición de viviendas destinadas al alquiler, o terrenos para su promoción, y están exentos del mismo para la constitución de la sociedad o sus ampliaciones de capital. Las firmas, en todo caso, pagan tasas municipales por sus millonarias inversiones en rehabilitaciones y cuentan con las desventajas de no poder deducirse el IVA de sus gastos ni aprovechar las bases imponibles negativas para rebajar el pago de impuestos en años venideros.

“Se trata de un régimen fiscal privilegiado”, señala en todo caso el secretario general Gestha, José María Mollinedo, quien aduce que la fórmula es especialmente atractiva para los inversores extranjeros sometidos a una tributación más baja que la española y para las grandes empresas patrias sujetas a Sociedades, que suelen pagar un tipo efectivo muy inferior al nominal.

Para elevar su aportación a la caja pública, Podemos acaba de proponer al Gobierno que las socimis tributen al 15% por sus beneficios no distribuidos, una fórmula que ambas partes ya pactaron en el acuerdo presupuestario para 2019 que previsiblemente se reedite si en los próximos días acaban logrando un pacto para investir a Sánchez.

Merlin y Colonial pagan por Sociedades

Obligaciones. Para permanecer en ese régimen fiscal deben cumplir obligaciones como el reparto de dividendos, cotizar o que al menos el 80% de los ingresos provengan de rentas de alquiler. Incumplirlos supone abandonar ese régimen.

Beneficios. Aunque estas compañías no tributan por Sociedades, no todas sus operaciones están exentas. Por ejemplo, pagan por las plusvalías si venden propiedades antes de que pase un periodo de tres años en su cartera. De hecho, las dos grandes socimis han pagado por este impuesto en los últimos años.

Merlin. Desde su constitución en 2014, Merlin ha desembolsado 90,2 millones por Sociedades, según se recoge en sus cuentas. En el último ejercicio, ese pago ascendió a 58,1 millones y sus ingresos 590,4 millones.

Colonial. En este caso, la histórica inmobiliaria se transformó en socimi en 2017, con claras ventajas (aunque la empresa disponía de créditos fiscales por bases imponibles negativas de las que la empresa se podría haber beneficiado por Sociedades). Si en 2016 pagó 105,1 millones por Sociedades como inmobiliaria tradicional, al año siguiente como socimi el impuesto le salió a devolver: 23 millones para su caja. En 2018 obtuvo unos ingresos de 347 millones y desembolsó 26 millones por Sociedades.