WiZink dispara la provisión por usura al cuadruplicarse el número de reclamaciones

El banco reserva 10 millones, que equivalen al 42% de su beneficio en el primer trimestre

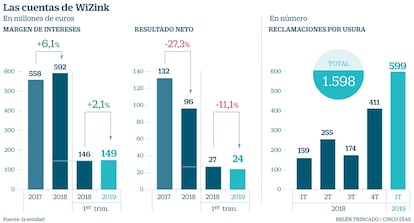

El banco especializado en tarjetas de crédito WiZink, propiedad de la gestora estadounidense de fondos de capital riesgo Värde, recibió 599 reclamaciones por usura entre enero y marzo, lo que supone multiplicar casi por cuatro las 159 del mismo periodo del año pasado. La firma provisionó 10 millones por este motivo, lo que equivale al 42% de su resultado neto atribuible de 23,7 millones en el primer trimestre.

WiZink convocó la semana pasada a los inversores de sus 515 millones de euros en bonos a la presentación simultánea de las cuentas del conjunto de 2018 y de las del primer trimestre de este ejercicio. Iñaki Perkins, director general de WiZink desde septiembre de 2014, dejó a inicios de abril la entidad, que sigue buscando un consejero delegado.

WiZink explica en el informe para sus bonistas que el beneficio por su actividad habitual alcanzó los 95,9 millones el año pasado, un 27% inferior al de 2017 (véase gráfico). Sin embargo, el documento añade que se anotó una plusvalía extraordinaria de más de 300 millones por el traspaso de una parte del negocio a Santander –el de tarjetas de crédito de Popular– que disparó el resultado hasta los 403,7 millones.

La salida a Bolsa de WiZink, proyectada en un principio para este ejercicio, está de momento paralizada, como publicó CincoDías el pasado 26 de marzo. Fuentes financieras añaden que tampoco es probable que Värde decida darle el testigo a otro fondo de capital riesgo en 2019, una opción que ha estado encima del tapete, debido a que las valoraciones no son consideradas las adecuadas.

Las incertidumbres sobre el modelo de negocio pesan ahora sobre la tasación de WiZink. La valoracion preliminar para la OPV, en el entorno de los 2.400 millones, fue rechazada en encuentros informales con inversores institucionales.

Los números de WiZink se han visto dañados por las provisiones que ha tenido que realizar ante la avalancha de demandas que invocan una legislación española contra la usura. Esta norma, que data de 1908, se resume en que “será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino”.

El tipo que aplica WiZink en los créditos que concede a través de tarjetas en España incluyendo comisiones y gastos roza ahora el 27%. La gran mayoría de las sentencias está siendo resuelta a favor de los clientes, de ahí que en la entidad estén siendo especialmente conservadores en este tema. “La política es apelar las sentencias desfavorables y, al mismo tiempo, provisionar los intereses y las comisiones asociadas a cada reclamación”, explica la entidad en un documento.

Un portavoz confirma que la firma "está recurriendo todas las sentencias condenatorias, dado que la mayoría de ellas se basan en una sentencia (...) cuya interpretación se considera errónea porque se refiere a un producto distinto al de las tarjetas de pago aplazado". "La sentencia se refiere a un crédito del que se podía disponer, entre distintas formas, por tarjeta de crédito y los tipos de referencia a los que alude son los del coste del dinero a tres años (distinto al precio medio de las tarjetas con posibilidad de pago aplazado)", añade.

En 2018, las provisiones de WiZink por este tema sumaron 17 millones de euros, mientras que solo en el primer trimestre del año la firma decidió apartar 10 millones. En total, el importe que el banco ha reservado por si las reclamaciones tienen un final infeliz para él ascendía a cierre del pasado marzo a 22,8 millones de euros.

En Portugal, donde WiZink genera en torno al 27% de su margen de intereses, el tipo de interés de los créditos a través de tarjetas de crédito está limitado. El Banco de Portugal lo restringe trimestralmente: fue del 16,6% entre enero y marzo de este ejercicio, mientras que el umbral está fijado en el 16,1% entre abril y junio.

WiZink tiene un plan de recorte de costes con el objetivo de ahorrar 32,7 millones de euros antes de impuestos en 2020. A cierre de 2018, ya había logrado 23,3 millones en torno al 70% del objetivo.

El Supremo aclarará la cuestión en el tercer trimestre

Noviembre de 2015. El Tribunal Supremo anuló entonces un préstamo al consumo al 24,6%, por ser “más del doble del interés medio de los créditos”, si bien WiZink asegura que los casos son distintos y que los créditos de tarjetas deben compararse con las estadísticas concretas de estos. Desde finales de 2017, el Banco de España las publica, y en abril arrojaron un interés medio del 19,89%. Fuentes financieras señalan que existe una macrocausa sobre usura por créditos de tarjetas y que se espera una sentencia del Supremo que clarifique la cuestión en el tercer trimestre de este año. En noviembre de 2017, el Congreso aprobó una proposición no de ley que instaba al Gobierno a limitar los intereses de los préstamos concedidos por entidades no supervisadas por el Banco de España, los denominados microcréditos.