Unicaja, pendiente de remontar en Bolsa sin Liberbank

Es el banco español que más cae en el año, el 24%, y ahonda mínimos históricos tras la ruptura del proyecto de fusión

Unicaja es el banco español que más cae en 2019, con una caída acumulada del 24%. El precio de las acciones ha pasado en el último año del récord (alcanzó 1,63 euros en mayo de 2018) al mínimo histórico por debajo del euro y su descenso se ha acentuado desde que se conoció la ruptura de sus negociaciones de fusión con Liberbank, anunciadas el pasado diciembre. Sin embargo, su evolución no responde a la percepción que tiene la mayoría del mercado, que no ha abandonado la perspectiva positiva a futuro para el valor.

“Unicaja puede continuar por sí misma. No tiene problemas de solvencia (cuenta con un ratio de capital de máxima calidad por encima del 13%), pero el hecho de que no haya habido acuerdo de fusión la ha penalizado. El mercado interpreta que Liberbank tendrá más posibilidades de sopesar otros acuerdos y el Banco Central Europeo ha reiterado la necesidad de que el sector siga reduciendo tamaño”, explica Susana Felpeto, subdirectora de análisis de atl Capital. La experta se muestra cauta con el sector bancario en general y considera que aunque Unicaja está sobrevendida, sería una opción más aconsejable para perfiles agresivos por su reducida liquidez.

El principal escollo en las conversaciones que han mantenido durante más de cinco meses las dos entidades ha sido la cuota el control en el grupo resultante, del que Unicaja pretendía tener el 60%. “La Fundación bancaria Unicaja tiene que desprenderse de un 10% de su capital, situado en el 50% actual, por exigencias del BCE, y esto también está presionando los títulos”, apuntan desde Capital Markets.

Unicaja es uno de los valores con mejor pronóstico por parte de los analistas. La mayoría de las recomendaciones son de compra o de mantener; no hay ninguna de venta. Todas las opiniones vertidas tras la ruptura con Liberbank tienen el mismo sesgo positivo. El precio objetivo medio a 12 meses alcanza los 1,3 euros según datos de Bloomberg, lo que deja un recorrido al alza a los títulos desde el nivel actual de alrededor del 50%.

Morningstar ha realizado un análisis cuantitativo de Unicaja, que no implica opinión alguna, donde concluye que está infravalorada y que el precio de la acción debería estar sobre los 1,12 euros (+24%). Asimismo, resalta que su salud financiera es robusta. “Durante muchos meses han quedado en segundo plano los avances logrados por el banco. En el cuarto trimestre de 2018 anunciaron un ajuste de costes importante que va a reportar un ahorro de 55 millones de euros para 2021 solo en reducción de empleos. También han incrementado el dividendo, supera el 6% de rentabilidad en términos de ROE y es uno de los menos apalancados. En el primer trimestre de 2019 las comisiones han crecido por encima del 5% en un entorno difícil para conseguirlo. Es cuestión de tiempo que el interés vuelva al valor”, comentan fuentes del mercado.

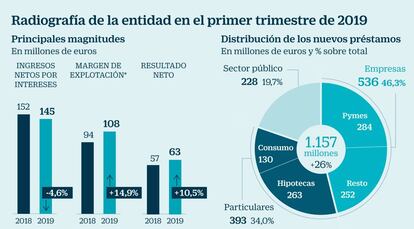

Para Goldman Sachs, Unicaja es una de las mejores opciones de inversión en el sector bancario español. El banco estadounidense aconseja comprar y da a las acciones de Unicaja el precio objetivo más elevado del consenso de mercado, en 1,63 euros. Los analistas resaltan el crecimiento en préstamos (26% en el primer trimestre del año), la calidad del crédito y el control de costes, aunque señalan como factores en contra la presión regulatoria para mejorar la solvencia de capital, algo que también ocurre en el resto de entidades.

“Mantenemos nuestra visión positiva sobre Unicaja, a pesar de que no se haya materializado la fusión, por su situación financiera, por la fortaleza del capital y un mayor margen de eficiencia de costes frente a sus competidores”, explica Berenberg, que recomienda comprar con un objetivo de 1,30 euros.

En Alantra consideran que dispone de “varias palancas para tirar por sí misma”, como son el plan de reducción de costes, donde podría adelantar los objetivos previstos para 2021, y que valore acelerar la venta de activos improductivos (NPAs por sus siglas en inglés). No descarta, por otro lado, otras operaciones de M&A, donde “una posible fusión con Ibercaja tendría sentido”. Citi es algo más crítico y “prefiere” Liberbank a Unicaja. “España necesita más consolidación, no menos”, apunta en un informe. Establece un objetivo para la andaluza de 1,1 euros –y una recomendación de mantener– y recuerda la exposición del valor al negocio doméstico y a la evolución económica española.

Más dividendos para los accionistas

Crecimiento. El banco pagó el pasado mes un dividendo único con cargo a los resultados de 2018 de 0,038 euros brutos por acción, lo que supone un incremento del 76% sobre lo retribuido el ejercicio anterior.

Reparto. El pay out se ha situado en el 40%. El banco se ha adelantado a sus previsiones recogidas en el folleto de salida a Bolsa, donde sopesaba llegar a repartir el 40% de los beneficios en 2020.

OPS. El banco salió a cotizar el 30 de junio de 2017 mediante una OPS a un precio de 1,1 euros; era el precio más bajo de la banda recogida en el folleto de la operación. El valor pierde el 20,6% sobre su debut.

Valor. La capitalización alcanza los 1.400 millones de euros, y su liquidez es reducida. Este año ha negociado 211 millones de títulos (213 millones de euros).