El sencillo camino hacia la independencia financiera

Celso Otero: "Creo que la mejor forma de crear un hábito es empezar desde el primer momento"

Si estás leyendo este artículo para hacer fortuna en un corto periodo de tiempo, siento desilusionarte, yo no tengo fórmulas mágicas. Solo vengo a exponer la forma más usual con la que los millonarios han realizado su fortuna, y sí, aunque parezca una forma tediosa y aburrida esta es la forma que tenemos los que no hemos montado una compañía como Google. Como bien habrás intuido, esta forma es el ahorro.

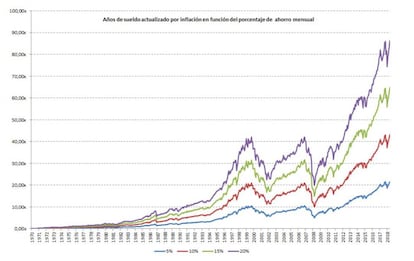

Detengámonos un momento y veamos cómo es el efecto del ahorro a medida que pasa el tiempo, en función de la parte de nuestro sueldo que ahorremos. En el gráfico que se muestra a continuación, podemos ver en función de la cantidad ahorrada de nuestro sueldo, si la invertimos en renta variable (en el ejemplo es con el S&P 500), cuantos sueldos (actualizados en términos de inflación) tendríamos en cada momento del tiempo.

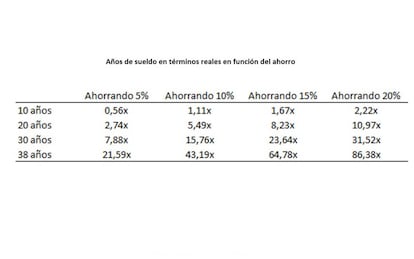

A los 10 años de empezar a ahorrar tendríamos si hubiéramos destinado un 5% de nuestro sueldo al ahorro y lo invirtiésemos, algo más de medio año de dinero actual (está actualizado por la inflación). Si hablamos de un 10%, la cantidad sería de 1.1 año de sueldo. Si fuera un 15% de ahorro, la cantidad asciende a 1.7 años y con el 20%, serían 2.2 años. En la siguiente tabla se ve el comportamiento por décadas de lo que ahorramos:

Vemos que la fórmula es extremadamente sencilla y que, aun sin conocer el enorme potencial que tenía, siempre hemos sabido que era la mejor opción. Ahorrar todos los meses e invertirlo en renta variable mes a mes. Muchos se preguntarán si este es el mejor momento para empezar a hacerlo y, sinceramente, creo que la mejor forma de crear un hábito es empezar desde el primer momento, ya que si no nuestros buenos deseos se quedan en el olvido. Para esto muchas entidades tendrán creadas soluciones. Nosotros desde Renta 4 creamos una herramienta de ahorro periódico que pasa un recibo todos los meses y lo invierte directamente en el fondo que elijamos. Solo tenemos que acostumbrarnos y ver el recibo de nuestro ahorro como un recibo más que nos pasan por el banco, pero es el que nos va a dar la independencia financiera en el largo plazo.

Llegados a este punto, muchos se preguntarán si preferimos comprar todos los meses un fondo que esté ligado al S&P 500 o un fondo ligado al comportamiento global. Personalmente, me inclinaría por un fondo global, por razones obvias.

Por tanto, no estaremos muy equivocados si decimos que la economía global crecerá al 3.5% en la próxima década. Con una región en concreto no podemos hacer la misma afirmación a largo plazo. Y, sinceramente, Renta 4 Acciones Globales es el fondo que elijo para mí y para mis hijos, que es un fondo que invierte globalmente.