El informe de tasación de Letterone sobre Dia prevé beneficios de casi 50 millones en 2021

El informe de Duff&Phelps prevé que Argentina y Brasil resistan mejor que España y Portugal

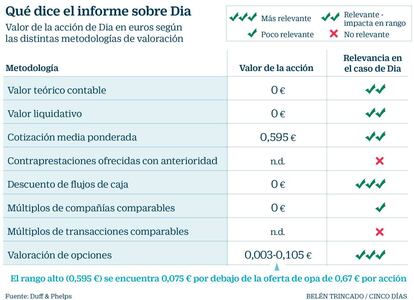

La travesía por el desierto de Dia no ha hecho más que comenzar. Es lo que se desprende del informe elaborado por Duff&Phelps, que encargó Letterone para justificar ante la CNMV que los 0,67 euros por acción ofrecidos es un precio equitativo, pese a que no es el más alto pagado en los últimos 12 meses.

La tasadora, propiedad del fondo de capital riesgo Permira, señala que Dia pasará por dos ejercicios de pérdidas, este año y el siguiente. En 2019 perderá 191,9 millones y en 2020, 45,3 millones. No obstante, Duff&Phelps señala que par hacer este cálculo no tiene en cuenta la ampliación de capital de 500 millones que ha prometido Fridman y que está condicionada a que salga adelante la opa.

Solo en 2021 volverá a beneficios y ganará 46,4 millones, según los cálculos por descuento de flujo de caja. Unas estimaciones que coinciden con el plan de negocio que Fridam planea para Dia y con el que ha reclamado a la banca acreedora no amortizar deuda hasta 2023. Los ejercicios siguientes ya recogerán el efecto del plan de negocio de Letterone. Duplicará los beneficios cada año hasta 2025. Ganará cerca de 90 millones en 2021 y cuatro años después, superará los 241 millones.

Por regiones, la consultora espera que el negocio de Dia en España pierda 154 y 56 millones en 2019 y 2020, pero que en el año siguiente pase a ganar algo menos de 20 millones. Frente a esto, las divisiones de esta compañía al otro lado del Atlántico resistirán mejor las caídas del negocio y la reestructuración del grupo. Duff&Phelps prevé que en ningún caso la filial de Dia en Argentina entre en pérdidas y calcula que registrará un beneficio de 12 millones este año y de 13,9 millones para el siguiente. En cuanto a su pata en Brasil, el análisis considera que solo registrará pérdidas en 2019, de 28,4 millones, mientras que ya en 2020 se apuntará unos números negros de 7,1 millones.

Esta evolución se reflejará también en otras métricas como el ebitda, según Duff&Phelps. Impulsado por la mejora del negocio en España y Portugal, prevé que este parámetro supere en 2021 los 338 millones que registró en 2018.