Apple Card tiene competencia: estas son las tarjetas descuento más atractivas en España

El nuevo servicio de pago de la compañía de la manzana cobrará intereses y no será concedido a cualquier cliente

Apple quería dar este lunes un golpe en la mesa como cuando presentó su primer iPhone y revolucionar el mundo audiovisual en streaming, hasta ahora dominado por Netflix. Sin embargo, Tim Cook, el consejero delegado de la firma de Cupertino, dio pocos detalles de este nuevo servicio, que llegará en otoño, y ni siquiera mencionó su precio. Todo esto hizo que Apple TV+ (como se llamará la plataforma) quedara empañada por la entrada de la empresa de la manzana en el mundo de las tarjetas de crédito.

La compañía fundada por Steve Jobs dio a conocer su Apple Card, una tarjeta de crédito integrada en el iPhone y que promete reintegros de entre el 1% y el 3% de las compras realizadas, sin un límite diario. El producto, asociado a Goldman Sachs y que utiliza la plataforma de Mastercard, llegará a Estados Unidos en verano y su entrada en Europa (Reino Unido, por el momento) no se espera hasta finales de año. Sin embargo, lo que más gustó a la audiencia congregada en el Steve Jobs Theater fue que la tarjeta sería totalmente gratuita y no tendría ninguna cuota anual. Pero Apple se dejó algún as en la manga. Aunque las condiciones no aparecen por ahora en la web española de la compañía (se desconoce cuándo empezará a funcionar en nuestro país), la página americana detalla los pros y contras de Apple Card.

Por un lado, los clientes que la utilicen recibirán un reembolso directo del 2% de cualquier compra que realicen y del 3% si se trata de adquisiciones de productos o servicios de Apple. Además, para las tiendas que no acepten el servicio de Apple Pay y por tanto, la Apple Card, la compañía lanza una tarjeta física de titanio (sin números, fecha de caducidad o firma) que devolverá un 1% de las compras. No obstante, el detalle que la compañía olvidó mencionar es que las remuneraciones diarias sí tiene un límite, establecido por el crédito máximo otorgado a cada cliente, en función de su perfil.

Además, aunque los directivos de Apple afirmaron que la tarjeta carecería de cualquier tipo de tasa, lo cierto es que la firma sí cobrará intereses. Según la información publicada en su web estadounidense, si las compras se aplazan, los intereses oscilarán entre el 13,24% y el 24,24%. Unas cifras que podrían variar de aquí a que se lance el producto. Además, si el usuario se retrasa en sus pagos o no los realiza, los intereses podrán ser más elevados.

La compañía de Cupertino también deja abierta la opción de limitar el acceso a la tarjeta. Su concesión está sujeta a la aprobación del banco, que también fijará un máximo a financiar según el cliente.

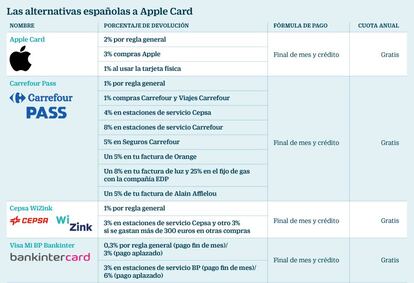

Con todos estos datos, el futuro desembarco de Apple Card en España implicaría la llegada de un producto bastante diferente a la oferta ya existente, a excepción de los intereses del pago aplazado, que también rondan el 20% en nuestro país. Los productos que ofrecen la devolución de un porcentaje de las compras solo permiten utilizar este dinero reembolsado en los establecimientos responsables de dicha tarjeta. Es el caso de la Carrefour Pass, entre las más rentables del mercado, pues devuelve un porcentaje de distintas operaciones: un 1% en compras en tiendas Carrefour, un 4% de los repostajes en las estaciones Cepsa o hasta un 5% en la factura de Orange. Todo este dinero es acumulado y se transforma en un cheque trimestral que se puede usar en las superficies Carrefour.

La tarjeta Bankintercard Platinum amplía aún más el número de superficies en el que las compras son remuneradas, aunque limita las devoluciones a que el pago sea aplazado. Esta tarjeta reintegra el 1% por compras en cualquier establecimiento y el 7% por operaciones en Alcampo, Carrefour, El Corte Inglés, Hipercor, Decathlon y Makro.

Mucho más limitado es el servicio de la Club Vips BBVA (que devuelve un 1% del importe de abonado en establecimientos de la cadena Vips en forma de puntos para abonar nuevas comidas en estos restaurantes); o la Decathlon Alsolia, que devuelve un 3% de las compras realizadas en esta superficie y un 1% del resto. El dinero resultante se transforma en puntos Decathlon (6 euros = 400 puntos) a canjear en esta gran superficie.