Las operaciones de pago con tarjeta pulverizan todos los récords

El pago con plástico crece al mayor ritmo desde 2007 alcanzando 3.900 millones de transacciones por valor de 147.000 millones de euros en 2018, según el Banco de España

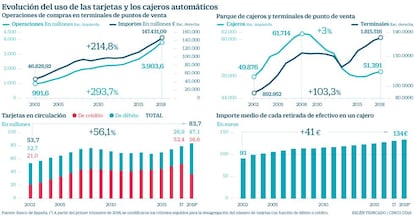

El plástico goza de buena salud como instrumento de pago en España. El año pasado se batieron todos los récords históricos de abono con tarjeta. Se utilizaron en 3.903,6 millones de operaciones para abonar pagos por un total de 147.431,09 millones de euros. La cifra, según los datos recién publicados por el Banco de España, supone un incremento interanual de su uso del 13,83%, la mayor subida desde 2007, antes del estallido de la crisis financiera.

El número de pagos realizados con tarjetas acumula además tres ejercicios creciendo a doble dígito frente a la práctica congelación que sufrió en el año 2012. El volumen abonado por esta vía, a su vez, creció en 2018 un 9,01%. Aunque la cifra llegó a elevarse un 10,75% en 2016, el avance deja ya en el recuerdo las variaciones negativas de los años 2009 y 2012.

El aumento del pago con tarjeta viene fomentado por la creciente implantación de los terminales de punto de venta (los llamados TPV) presentes en los distintos establecimientos comerciales, que cumplen cuatro años consecutivos rompiendo récords. A cierre de 2018 había 1,81 millones de ellos. La cada vez más frecuente posibilidad de pagar con tarjeta compras sin un coste mínimo, así como el abaratamiento de las comisiones que pagan los establecimientos por las TPV (ver despiece), han incentivado su uso. De hecho, la operación media es de 37,8 euros.

Paradójicamente, el mayor volumen de pago con tarjeta no ha implicado una menor retirada de fondos en los cajeros automáticos de la banca. El importe salido de ellos el año pasado también fue inédito y ascendió a 124.864,1 millones de euros, un 1,95% más que el ejercicio anterior. Las costumbres de los españoles en este campo han cambiado, sin embargo, en paralelo con la reducción de la red de cajeros que puso en marcha la banca en medio de los procesos de ajuste y consolidación del sector. La desaparición de miles de estos terminales por todo el país han llevado al español medio a acudir menos veces al cajero pero a retirar una cuantía mayor en cada ocasión.

En 2018, la retirada media fue de 133,6 euros por cada una de los 934,6 millones de transacciones registradas frente a los 114,4 euros de media efectuados en los 1.019 millones de operaciones de 2008. Por aquel entonces, sin embargo, existían en España 61.714 cajeros que llegaron a rebajarse a 49.864 en 2015, un 20% menos. Tras siete años consecutivos en claro descenso, en todo caso, el número de terminales ha vuelto a incrementarse paulatinamente desde 2016 hasta los 51.391 cajeros de cierre de 2018.

También el volumen de tarjetas en circulación ha batido claramente cualquier marca anterior. El último ejercicio se cerró con 83,7 millones de plásticos emitidos, un 5,6% más que en el ejercicio previo. Ya en 2017, con 79,28 millones de tarjetas, se logró batir el récord anterior, los 76,4 millones de 2017. Desde ahí se descendió hasta los 67,66 millones de 2014, año desde el que la concesión de estos plásticos ha venido aumentando de nuevo.

Aunque a comienzos de siglo la tipología de tarjeta más demandada era la de débito, con 29,7 millones frente a los 16,06 millones de tarjetas de crédito, la tendencia se revirtió en 2005. Desde entonces, el número de tarjetas de crédito ha ido creciendo con fuerza –o rebajándose con menor intensidad que las otras en los años más duros de la crisis– hasta llegar a duplicar a las tarjetas de débito en 2017, con 26,93 millones de estas últimas frente a los 52,35 millones de las de crédito.

Estadísticamente, la tendencia volvió a revertirse el año pasado, que oficialmente se cerró con 36,64 millones de tarjetas de crédito frente a 47,08 millones de las de débito. La realidad, explica el Banco de España, es que este efecto se debe a una corrección metodológica por la que buena parte de las tarjetas consideradas de crédito pasan a contabilizarse como de débito para cumplir con los estándares europeos. Bajo la consideración anterior, la realidad es que las tarjetas de crédito siguieron creciendo más que las de débito cada trimestre. Cada pago a débito fue, de media, de 35,4 euros mientras que los de débito ascendieron a 46,5 euros.