El mercado se desencanta de Inditex: los consejos de venta tocan máximos de 40 meses

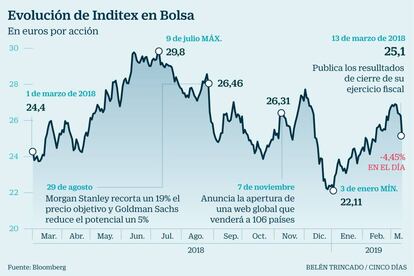

La compañía se deja un 4,45%, hasta los 25,1 euros por acción

El mercado ha recibido con fuertes caídas la publicación de los resultado de Inditex. La compañía se dejó un 4,45% en Bolsa, su mayor caída desde el pasado mes de diciembre. Los analistas que siguen día a día a Inditex se apresuraron en recordar que las cuentas del grupo textil del cuarto trimestre del año estuvieron ligeramente por debajo de las previsiones del consenso del mercado. A cierre de su ejercicio fiscal, el grupo batió récord de beneficios, un 2% más que un año antes, hasta los 3.444 millones; y elevó su facturación un 3% más.

Las firmas de análisis mantienen por el momento sus recomendaciones previas sobre el valor y sus precios objetivos, con una única excepción: RBC Capital Markets, que sigue situando a Inditex entre sus valores preferidos pero ha bajado su precio objetivo de los 32 a los 30 euros.

Las más negativas continúan siendo Credit Suisse y Morgan Stanley, que ya en los últimos meses han publicado informes que han penalizado al valor, y que ayer mantuvieron su consejo de infraponderar la acción de Inditex, fijando los precios objetivos más bajos: 21 euros. El consenso recopilado por Bloomberg mantiene un precio objetivo de 29,28 euros, lo que le da al valor un potencial alcista del 16,9% tras la caída de ayer.

Eso sí, la compañía no contaba con un porcentaje de recomendaciones de venta de sus títulos tan alto desde septiembre de 2015, un 16,8% de los 21 analistas que siguen al valor. Si bien, el 62% recomienda aún la adquisición de sus acciones.

Los analistas de Morgan Stanley han sido los más duros con la empresa. "Inditex no debería ser vista por los inversores como una empresa con crecimientos superiores al 5% en sus beneficios por acción", dijeron.

En Credit Suisse tildaron de "ligeramente decepcionante" las ventas online y recordaron que su comportamiento en Bolsa continúa dando signos de madurez y que cotiza ya a múltiplos muy exigentes. Tampoco se mostró muy positivo el analista de Renta 4 Iván San Félix, que insistió en que su "capacidad de crecimiento será mucho más moderada en los próximos años, tal y como hemos visto en 2018", que recordó que el alza de las ventas (excluyendo divisa) fue del 7%, por debajo de la media de los últimos cuatro años del 12,9%.

Gonzalo Sánchez, gestor de Gesconsult, insistió en que la principal duda es la capacidad para mantener unos márgenes elevados. "Los resultados de los últimos trimestres ponen en duda esta capacidad y consideramos que, ante unas condiciones más competitivas en el sector, Inditex está condenada a revertir a la media poco a poco", afirmó. Por ello, cree que la compañía "está cara" a los precios actuales y que "debemos comenzar a exigir unos múltiplos más bajos".

Desde Bankinter apuntaron una cierta recuperación en el crecimiento de ingresos por un crecimiento de ventas comparables y un menor impacto negativo por tipo de cambio. Asegura así que la compañía "ya ha recogido las perspectivas de menor volatilidad en las divisas emergentes y un desenlace constructivo en el frente comercial".

Desde Sabadell reiteraron su recomendación de compra sobre el valor, aunque adelantaron que podrían revisar ligeramente a la baja sus estimaciones para 2019. También mantuvo el consejo de compra Citi, que fija un precio objetivo de 31 euros por acción aunque destaca entre los riesgos de la empresa que el rendimiento de Inditex está ligado a los patrones de gasto de los consumidores, que son volátiles; y que el crecimiento del número de tiendas puede ser más exigente que el realizado hasta ahora.

Sobre la nueva política de dividendos de la compañía: va a elevar un 17% el dividendo del año recién finalizado, hasta llegar a los 0,88 euros por título, de los que 0,66 euros tendrán carácter ordinario y otros 0,22 euros, extraordinario, Citi aseguró ayer que esto forzara a que las previsiones de dividendos del consenso probablemente aumenten. En UBS afirman por su parte que el alza del dividendo para 2018 es un 10% superior a lo previsto por ellos.