Acciona lidera el Ibex con la mayor subida del año

Acumula un alza de casi el 18% en 2018, ejercicio en el que ha logrado revertir las pérdidas de los dos años precedentes

Acciona es un punto verde en la marea roja del Ibex 35. La compañía presidida por José Manuel Entrecanales enfila la recta final del año como la mejor: acumula una revalorización cercana al 18%, frente a un descenso medio del índice que ronda el 12%. Acciona logra así reponerse de las pérdidas de los dos años anteriores. El logro no ha estado exento de dificultades: llegó a acumular una caída del 12% en marzo, afectado en gran parte por la incertidumbre regulatoria en el sector de renovables y el profit warning de su participada alemana Nordex, fabricante de aerogeneradores.

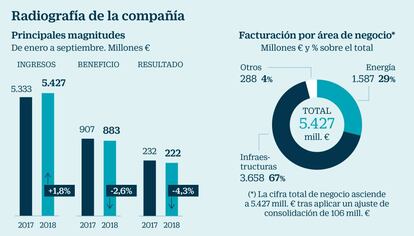

Desde entonces ha mantenido una recuperación que se ha visto especialmente reforzada en el último tramo de 2018 con la presentación de resultados. El beneficio hasta septiembre alcanzó los 222 millones, un 4,2% menos que el mismo periodo del año anterior por el efecto de venta de Trasmediterránea y de plantas termosolares en España, mientras que los ingresos aumentaron el 1,8%, hasta 5.427 millones de euros. Para muchos analistas se han despejado ciertas incertidumbres. “El balance financiero ha sido bueno. Se ha producido una mejora en la generación de caja y una reducción de la deuda neta gracias a que ha recibido 1.000 millones de euros de desinversiones, que entre otras cosas ha permitido la retribución al accionista”, explica Aránzazu Bueno, analista de Bankinter.

La experta añade como factores positivos inherentes a la empresa “su exposición a renovables, la simplificación corporativa [la familia Entrecanales reestructuró su participación de control a principios de 2018 con el objetivo de racionalizar la gestión]” y destaca el final del conflicto con la Generalitat de Cataluña sobre el contrato de abastecimiento de aguas y el litigo del tren ligero en Sídney.

Bankinter recomienda comprar acciones, a las que calcula una valoración de 86,7 euros, en torno a un 7% por encima del precio actual. El 56,3% de los consejos son de compra y el 37,5% de venta, según el consenso de Bloomberg. El objetivo medio está en 82,74 euros. Las firmas más optimistas son Alantra, JB Capital, CaixaBank, Fidentiis y Alphavalue, que lo sitúan por encima de 90 euros.

Concretamente, Alphavalue ve la acción en 102 euros, un 26% por encima del nivel al que se encuentra. La gestora gala incluyó a Acciona en su cartera modelo el pasado mes de octubre, básicamente por su perfil de renovables y su crecimiento internacional en esta actividad. Renta 4 va algo más allá, con un objetivo de 103 euros, tras comprobar que los últimos resultados han estado en línea con sus estimaciones; recomienda sobreponderar.

La actividad de energías renovables de Acciona también es un factor que contempla Citi, y asegura que hay que estar en la compañía “si se quiere ganar en el juego de este negocio”. La división de energía generó hasta septiembre el 60% del ebitda. Los analistas resaltan otros atractivos, como la reducción de deuda, que ha pesado mucho en la cotización en los últimos ejercicios, las desinversiones y el crecimiento esperado para los próximos años. El dividendo también es un aliciente y Acciona ofrece una rentabilidad del 3,6%. Ha pagado tres euros por título con cargo a los resultados de 2017, un importe un 4,3% superior a 2016. “En una situación de incertidumbre como la actual, los inversores buscan valores que ofrezcan dividendos como activos refugio; de hecho, se está viendo que está entrando dinero, y Acciona es una buena opción”, explica Luis Benguerel, analista de Anattea Gestión.

A nivel técnico, Benguerel destaca “la locura” que experimentó el valor entre 2005 y 2008, periodo en el que se fue de 60 a 240 euros, para luego desplomarse con la crisis. “Tiene una resistencia importante en los 85 euros; si la rompe, se puede ir hasta los 100”, añade. Aprecia la capacidad de los gestores “para salvar la entidad en la crisis” y reconoce que puede ser una opción de compra.

Algunos fondos de inversión, como CaixaBank Bolsa All Caps, Santander Small Cap, Santander Acciones Españolas y Okavango Delta, tienen posiciones en Acciona. La empresa de Entrecanales tiene una capitalización de 4.600 millones de euros, más acorde con los componentes del Ibex Medium Cap que con los del Ibex 35, y cotiza con un PER 18, frente a la media del selectivo de 14. La marcha sobre el negocio y el optimismo sobre el valor también han servido para que se reduzcan las posiciones cortas, que han ejercido presión en la cotización en ciertos momentos. Según los últimos datos registrados en la CNMV suponían el 2,69% del capital el 23 de noviembre. En junio, llegaron al máximo histórico de 5,34%.

Un crecimiento centrado en el exterior

Previsiones. Acciona espera un crecimiento “moderado” para el Ebitda en 2018 en términos comparables tras la venta de activos, y que la deuda neta/Ebitda siga reduciéndose hasta mantenerlo por debajo de las cuatro veces.

Inversiones. José Manuel Entrecanales anunció en la junta de accionistas que aunque el país “es mucho más competitivo tras la crisis, es necesario aumentar la inversión en infraestructuras y desarrollar de manera “entusiasta” el sector de renovables.

Logros. A lo largo de la historia, la compañía ha potabilizado, depurado y desalado agua para más de 100 millones de habitantes en el mundo. Es una entidad neutra en carbono desde 2016.

Inversión. Entre 2016 y 2020 invertirá al menos 2.500 millones de dólares (2.210 millones de euros al cambio actual) en el desarrollo de tecnologías renovables. El 80% se destinará a países en vías de desarrollo.

Construcción. La actividad constructora alcanzó una cifra de negocio de 1.487 millones a septiembre (+3,8%) y de 103 millones de Ebitda (+31,5%) gracias a grandes proyectos internacionales.