¿Por qué el efecto contagio de Italia no ha llegado a España?

Los inversores marcan claras distancias entre la deuda soberana de España y la de Italia El paraguas del BCE ayuda a frenar los ataques especulativos al resto de la zona euro

La historia reciente muestra cómo las tensiones en el mercado de deuda de la zona euro han corrido como la pólvora y lo que en principio era un problema de un solo país pronto acabó inundando al resto. Eso fue lo que sucedió con el estallido de la crisis de deuda que encontró en Grecia su foco, pero que terminó lastrando al resto de periféricos.

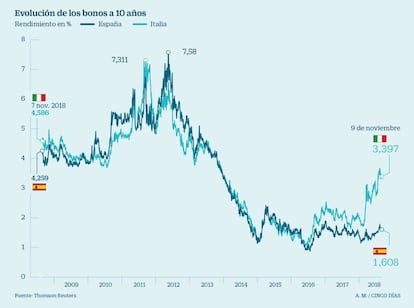

Desde el insólito pacto de Gobierno entre La Liga y 5 Estrellas, en el mes de mayo, el rendimiento del bono italiano se ha disparado del 1,7% al 3,4% y son muchos lo que se preguntan cuándo llegará el efecto contagio, más aún cuando Italia persiste en su desafío presupuestario ante Bruselas. El temor no es baladí ya que Italia es la tercera economía de la zona euro, por lo que cualquier sacudida puede provocar un terremoto mayor.

El FMI advirtió el jueves de que hasta la fecha “los efectos indirectos en otros mercados han estado bastante controlados, pero hay una apreciable incertidumbre y el contagio de futuras tensiones podría ser notable, especialmente para las economías con fundamentales macroeconómicos más débiles y limitados colchones fiscales”. Rápidamante, a muchos se le vino a la mente España. Pero los expertos afirman que a priori no debería haber efecto contagio porque las situaciones de uno y otro país son muy diferentes. No obstante, como recuerdan desde Self Bank la etiqueta de periférico sigue sin olvidarse y “los inversores internacionales en ocasiones lo meten en el mismo saco”.

Los rendimientos de la deuda española continúan estables, si bien es cierto que en las últimas semanas el bono a 10 años ha repuntado al 1,6% y la prima de riesgo se sitúa por encima de los 100 puntos básicos. Pero más que a efecto contagio esto puede deberse a que las políticas monetarias del BCE, aunque seguirán siendo ultralaxas, empiezan a tener los días contados. En enero está previsto que Mario Draghi ponga fin al programa de compra de deuda y la primera subida de tipos podría llegar en la segunda mitad de 2019.

Por el momento, España se mantiene a resguardo de la presión italiana. Además de las diferencias que existen entre las primas de riesgo de ambos países (la italiana se sitúa en los 300 puntos básicos frente a los 119 de la española), el diferencial entre la deuda transalpina a diez años y la española al mismo plazo arroja un balance muy favorable para España. En concreto, este alcanza los 179 puntos, niveles que no se veían desde comienzos de 2012. Además de las diferencias que existen entre ambas economías, en esta ocasión la zona euro se encuentra bajo la protección del BCE que ayuda a frenar los ataques especulativos de inversores bajistas. No obstante, si el problema se enquista este acabaría contagiando a la periferia. Todo va a dependen de hasta dónde estén dispuestos a tensar la cuerda Bruselas y Roma.

Con el efecto contagio limitado en el mercado de deuda, el sector financiero español, que aglutina 28.000 millones en bonos italianos en su cartera, no ha estado exento de las presiones. Pese al revuelo causado, las principales firmas de análisis internacionales señalan que el consumo en capital por esa tenencia de deuda es limitado. Además son muchas las entidadesque ya en la primera mitad de 2018 empezaron a rebajar su exposición en vistas a las dudas que despertaba el Ejecutivo de coalición.