Los bonistas de Dia podrán exigir que Fridman les compre su deuda si lanza una opa

Está condicionado a que las agencias de rating bajen la nota a la empresa en los seis meses siguientes Deberá abonar hasta 900 millones, casi el doble de la capitalización de la firma

Con una caída en Bolsa del 83% en el año y Mijail Fridman alcanzando el 29% del capital, la atención de los inversores se centra en dilucidar si el magnate ruso se decidirá por lanzar una opa por la cadena de supermercados. Si Fridman toma el control no solo deberá sacar adelante el plan de reestructuración en el que la firma está inmersa –que según ha adelantado su consejero delegado, Antonio Coto, pasa por el cierre de tiendas, la venta de Clarel y la renegociación de los compromisos con la banca– para recuperar el plácet de los inversores. Sino que puede tener que afrontar un pago extraordinario que doble el valor en Bolsa de la compañía.

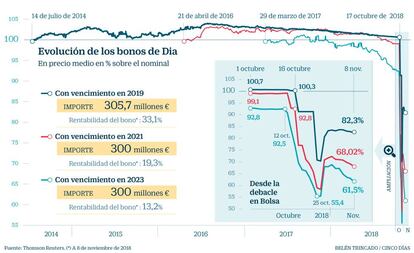

Dia cuenta con tres bonos que cotizan en la Bolsa de Irlanda. Cada una de ellos por un importe de 300 millones, lo que eleva el importe de su deuda cotizada a los 900 millones. Y la cantidad máxima que el nuevo dueño deberá comprar a los bonistas. Es en torno al doble de lo que vale actualmente Dia en Bolsa, 446 millones a cierre de ayer.

Los folletos de estas tres colocaciones –emitidas en 2014, 2016 y 2017– establecen que los tenedores de estos bonos pueden exigir a la compañía que compre sus títulos de deuda en caso de que un inversor supere el 50% del capital de la cadena de supermercados. Esta opción está también vinculada a que las agencias de rating rebajen la nota de Dia en los seis meses siguientes a que se haga efectivo ese cambio de control.

El mes pasado Moodys redujo la nota a Dia de Baa3, que mantenía desde 2014, a Ba2. Días después S&P hizo lo propio y la dejó en BB- desde BBB-. En ambos casos las agencias de calificación han hundido el rating de Dia en el bono basura y lo han situado la perspectiva en negativa, lo que antecede nuevas bajadas de nota.

Las condiciones de estas tres emisiones establecen que Dia deberá comprar los bonos de los inversores que lo soliciten al 100% nominal, frente al 99% al que empezaron a cotizar. Esto añade muchos atractivos a que los bonistas acudan a una eventual oferta de la compañía, dado que podrán vender sus títulos hasta un 39% más caros que si lo hacen hoy en mercado.

Los bonos de Dia más dañados son los 300 millones que vencen en 2023, que cotizan al 61% del nominal. Recuperan parte del terreno perdido y suben desde el mínimo que marcó hace unas dos semanas, en el 56%. Los que tienen vencimiento en 2021 se intercambian al 68% del nominal y los que deben ser amortizados el año próximo lo hacen al 83%. En estos últimos el rendimiento (que discurre de forma inversamente proporcional al precio) se disparó el 57% y ahora se ha moderado en el 28%.

Según Bloomberg, los principales bonistas de Dia son el fondo Union Investment Luxemburg y el Banco Santander. A 31 de marzo contaban con 24,6 y 16,87 millones en bonos de la cadena de distribución. Les siguen BlackRock, Ibercaja y BNP Paribas, con una exposición superior a los 10 millones de euros.

Grandes fondos internacionales han aprovechado la caída en el precio de los bonos de Dia para comprar estos títulos, ante la perspectiva de una opa inminente. Desde que el pasado 18 de octubre Moodys bajó el rating de la cadena de distribución nueve fondos han reforzado su apuesta por estos títulos. Entre ellos se encuentran Lyxor, BlackRock, Deutsche Bank, Allianz, State Atreet, Interfund, Fideuram, BPI y Credit Suisse.