Los británicos Barclays y Lloyds y el italiano BPM, los peor parados en las pruebas

Ninguno consigue llegar al escenario estresado de 2020 por encima del 8% de capital de máxima calidad El Alemán NRW.Bank y el holandés BNG son los que mayor solvencia presentan

La gran banca comunitaria ha salido bien parada de los test de estrés realizados por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), publicados el viernes. Solo siete de las 48 entidades analizadas llegarían al escenario estresado de 2020 con un capital principal de máxima calidad inferior al 8% recomendado, y la media lo haría con holgura, con una solvencia del 10,1%. En el escenario base, el sector llegará a esa fecha con un 15,3% de capital. Las pruebas de resistencia arrojaron, sin embargo, algunas sorpresas.

La expectación del mercado se centraba en los resultados de las entidades financieras de Italia y Alemania, por las debilidades sistémicas y específicas de cada grupo de bancos, respectivamente. Después de todo, fue una firma italiana, la malograda Monte dei Paschi di Siena, la única en suspender los exámenes anteriores, de 2016. Aunque la entidad ha sido excluida este año, los inversores miran con cierto recelo a sus compatriotas ante el incremento de la tensión soberana del país. Del lado germano, los tres años de pérdidas que arrastra el mayor banco alemán, el Deutsche Bank, mantenían a los mercados en guardia. Sin embargo, el peor golpe ha sido para la banca del Reino Unido, con un resultado medio del 8,29% frente al 20,81% del mejor sector, el sueco.

Así, el escenario estresado dejaría a la británica Barclays con un capital de máxima calidad del 6,37% , frente al 13,28% actual mientras que su competidor anglosajón Llodys, pasaría del 14,06% al 6,80%. En medio de ambos quedaría el italiano BPM, que bajaría del 11,92% al 6,67%. Los tres son además, de los que mayor volumen de solvencia quemarían ante una coyuntura adversa, entre cinco y siete puntos.

La banca española, que de media solo queda mejor que la británica (con un 8,96% de capital), es, sin embargo, de las que menos capital destruye (2,17 puntos) pero parte de un capital medio menor al resto (11,3%).

Por el contrario, los mejor parados son el alemán NRW.Bank, que rozaría un 34% de capital (aunque parte de un 41,65%) y el holandés BNG, que acabaría con un 22,3% frente al 30,80% actual.

La lupa de muchos inversores atentos a los test de estrés estaba puesta en el Deutsche Bank, la mayor entidad alemana, que cerró 2017 con 497 millones de pérdidas, tras los 1.356 millones que se dejó en 2016 y los 6.772 millones en número rojos de 2015. Además, en los últimos test se quedó por debajo del 8% de capital principal recomendado. Esta vez, sin embargo, Deutsche salva el tipo del lado de la solvencia y llegaría a un 2020 estresado con un 8,14% de capital (hoy del 14%) tras pasar años acometiendo planes de ajuste y explorando fusiones para apuntalar sus resultados. En tres años, eso sí, perdería 15.334 millones.

A fin de evitar que las pruebas de resistencia agraven la situación de las entidades más débiles, que podrían verse castigadas en Bolsa ante una mala nota, la EBA viene sosteniendo que la prueba no arroja suspensos, ni aprobados, sino información útil sobre las fortalezas y debilidades de las principales entidades europeas. La realidad es que las autoridades (y los inversores) esperan que los bancos arrojen un capital de máxima calidad (CET1 fully loaded, esto es con todas las exigencias vigentes desde 2019) superior al 8% en el escenario central (el que se espera que se cumpla) y, al menos, un 5,5% en el adverso. De hecho, por debajo de este último nivel a las entidades se les exigen planes concretos de recapitalización. Pero incluso en la hipótesis estresada el mercado confía en que estas entidades no bajen tampoco del 8%. El escenario de estrés empleado este ejercicio establece una desviación del PIB europeo del 8,3% en tres años, con una caída del 1,2% este año, del 2,2% en 2019 y un alza del 0,7% en 2020, cuando el paro habría aumentado un 3,3% y la inflación se situaría en el 1,9%. A su vez, prevé que el precio de la vivienda se reduzca un 19,1% en los tres ejercicios y el de los locales comerciales, un 20%.

El examen se ha centrado este año en 48 entidades financieras de toda Europa, aquellas con un mínimo de 30.000 millones de euros en activos, lo que en conjunto supone el 70% de toda la Unión Europea, con datos de cierre de 2017. Las entidades de Grecia y Portugal, por ejemplo, han quedado fuera. A falta de ver qué depara el brexit cuando se consume, los test se aplican todavía a las entidades financieras con sede en Reino Unido y el divorcio europeo es uno de los factores que más ha castigado a sus bancos.

En el caso de Italia, la foto analizada por la EBA no tiene en cuenta los vaivenes más recientes que ha sufrido el país. Su prima de riesgo ha ido escalando posiciones desde las elecciones de la pasada primavera (pasando desde los 130 con que arrancó el año a rondar los 300 puntos básicos) y las dudas han acabado calando sobre el sector financiero transalpino una vez que el inestable Gobierno formado por la Liga Norte y el Movimiento Cinco Estrellas anunciara un plan presupuestario para 2019 que elevará con fuerza su déficit. Sin embargo, la fuerte exposición de la banca a la deuda pública del país la hace especialmente vulnerable al escenario de estrés. Las cuatro entidades italianas sometidas al examen son, de un lado, Intesa Sanpaolo (que llegaría a 2020 con un 9,66% de capital en el escenario estresado) y Unicredit (9,34%), que pasan cómodamente el corte, y, de otro, UBI Banca (7,46%) y Banco BPM (6,67%), que quedan por debajo del 8%.

Los test de estrés de la EBA, a los que se suman los que hace en paralelo el Banco Central Europeo incluyendo a entidades no sistémicas, son los cuartos que se realizan. Los primeros, de 2011, pusieron el foco en las necesidades de capitalización de la banca en lo más duro de la crisis financiera iniciada en 2008. En 2014, se buscaba evaluar la calidad de los activos, mientras que en los test de 2016, la lupa se centró en la morosidad. Aquella vez, la nota media fue algo más baja, del 9,4%. Los exámenes de este ejercicio hacen hincapié en la resistencia del sector ante otra posible crisis económica, soberana y bursátil. Eso en un momento en que el BCE va a acabar con su programa de compra de deuda (en diciembre) y podría empezar a subir tipos de interés tras el próximo verano.

El sector, con contadas excepciones, pasa la prueba con holgura, si bien esa garantía es limitada. Entidades como el español Banco Popular pasaron el último examen para desaparecer solo un año después.

La banca francesa aprueba con solvencia, salvo Société Générale

Los seis bancos franceses pasan con solvencia las pruebas de la EBA. Entre ellos sacan una media ponderada del 9,7% en 2020 para el escenario más adverso, aunque con diferencias sensibles entre entidades. Sobresalen Crédit Mutuel, con una solvencia del 13,18%, y BPCE, con un 10,68%, aunque son dos de los tres bancos más pequeños de los seis analizados: el primero facturó 7.257 millones en 2017 y el segundo unos 8.800. Más debilidad muestran Société Générale, con un 7,61%, el peor de los seis, aunque es el que menos capital destruye entre el escenario base y el estresado; Banque Postale, con un 8,22%, y BNP, el mayor de todos, con 8,64%.

Alemania: un sobresaliente y aprobados para los grandes

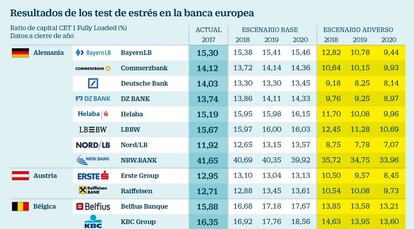

Alemania es el país con más bancos analizados en los test de estrés, hasta ocho. Entre ellos está el que mejor ratio de solvencia obtiene de toda Europa, NRW-BANK, con un 33,96% en el escenario más tensionado para 2020, auque destruye casi ocho puntos porcentuales de capital comparado con el escenario base para ese mismo año. Los grandes, Commerzbank y Deutsche Bank, obtienen un 9,93% y un 8,14% respectivamente también para el escenario adverso. Deutsche, en plena reestructuración, es el segundo alemán con peor nota, solo superado por Nord/LB, con un 7,07%.

Los holandeses, más que preparados para resistir las turbulencias

De entre los principales países del mapa bancario europeo, los holandeses son los que mejor resistirían una complicación de las condiciones económicas. Los cuatro bancos analizados obtienen una solvencia media del 11,85% para el peor escenario, destacando entre ellos BNG Bank con un 22,33%, el segundo mejor de toda la lista de la EBA. Sin embargo, esta entidad pierde casi 8,5 puntos porcentuales entre el escenario base y el adverso, siendo el que más capital destruye de toda Europa. ING, el más grande de los holandeses, obtiene una solvencia del 10,7%, por el 11,44% de Rabobank y el 14,85% de ABN AMRO.

La banca sueca, la que mejor aguanta; los irlandeses superan el test

La banca sueca se ha destapado como la que mejor aguantaría un empeoramiento severo del contexto económico. Sus cuatro entidades financieras promedian una solvencia del 17,94% para el peor de los escenarios, resaltando entre ellos Swedbank, con un 21,98%. Además, esta entidad es la séptima de todas las analizadas que menos capital destruye entre el escenario base y el adverso, apenas 2,63 puntos porcentuales. Los dos bancos irlandeses también superan la prueba sin problema: Allied Irish Bank obtiene un ratio del 11,83% y Bank of Ireland un 8,93%. Los tres daneses promedian una solvencia del 13%, por un 15,21% de los dos polacos, mientras que los austriacos bajan al entorno del 9%.