La CNMV lanza decenas de requerimientos para evitar una burbuja de criptodivisas

Ninguna emisión ha recibido aún el visto bueno del supervisor Hay cuatro ofertas en proceso de autorización, pero no tienen luz verde

La fiebre de las criptodivisas se ha aplacado, después de los máximos históricos alcanzados por el bitcóin en diciembre del año pasado a casi 19.000 dólares por unidad. Desde entonces, ha caído hasta situarse ligeramente por encima de los 6.000 dólares. Pero siguen existiendo en el mercado iniciativas que apelan a esa suerte de tótem de las criptomonedas para captar recursos del gran público.

La CNMV, sin embargo, ha empleado todas las armas a su alcance para evitar que este fenómeno se convierta en un problema en España. Así, ha enviado decenas de requerimientos a compañías que querían colocar este tipo de instrumento financiero, según fuentes conocedoras de las actuaciones del organismo que preside Sebastián Albella. Su objetivo es evitar una burbuja en España. Así, les requiere información sobre la emisión y los datos que se proporcionan a los inversores, entre otras cuestiones.

La CNMV ha exprimido la norma que le otorga los poderes, la Ley del Mercado de Valores, y considera que buena parte de las operaciones de emisión de criptodivisas deberían ser tratadas como ofertas públicas de suscripción (OPS, en la jerga). Y estas han de cumplir los requerimientos de un folleto y de toda la regulación derivada de la directiva Mifid 2 para que los mercados funcionen mejor.

La normativa europea, en vigor desde enero de acuerdo a los criterios de la CNMV, pese a que no toda ha sido totalmente traspuesta a la legislación nacional, es muy garantista con los pequeños inversores. La aprobación de una oferta pública es notablemente más estricta que las ofertas que se venden exclusivamente entre grandes inversores.

El organismo utiliza al máximo sus poderes y extrema las precauciones con estas operaciones

Con todo, la CNMV se muestra dispuesta a ser flexible y a no cargar las tintas si todo se hace bien: “Hará el esfuerzo necesario de adaptación y tendrá en cuenta el principio de proporcionalidad [máxime cuando es previsible que las operaciones no sean de gran tamaño] a efectos de reducir en lo posible la complejidad y extensión del documento”, señala en un documento.

Si las ofertas no fueran públicas, porque se dirigen exclusivamente a inversores cualificados, por establecer una inversión mínima de 100.000 euros, por ir dirigidas a menos de 150 inversores o por suponer un importe total inferior a cinco millones de euros, la CNMV también lanza un aviso a navegantes: “Si la colocación se efectúa empleando cualquier forma de comunicación publicitaria [la promoción en páginas web o redes sociales se considera publicidad], debe intervenir una entidad autorizada para prestar servicios de inversión a efectos de la comercialización”. Léase, un banco o una sociedad o agencia de valores. La entidad, esta sí bajo el control de la CNMV, deberá realizar una supervisión general del proceso y validar la información que se entregue a los inversores, que deberá ser clara, imparcial y no engañosa y referirse a las características y riesgos de los valores emitidos, así como a la situación jurídica y económico-financiera del emisor de una manera suficientemente detallada para permitir que el inversor pueda tomar una decisión de inversión fundada

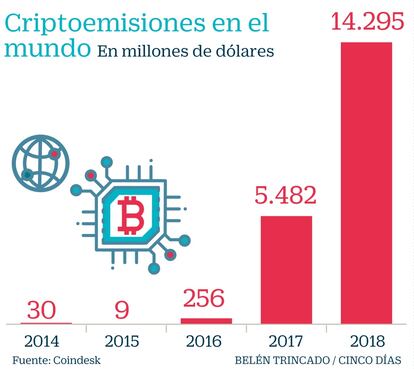

Las ofertas o emisiones iniciales de criptodivisas (initial coin offering o ICO) llevan captados más de 14.000 millones de dólares (unos 12.200 millones de euros) en lo que va de 2018. El importe es un 160% superior al obtenido durante todo el año pasado, según el portal especializado Coindesk.

El Banco de España y la CNMV hicieron saltar las alarmas el pasado 8 de febrero. En un comunicado conjunto ambos supervisores unieron fuerzas y advirtieron de que en esa fecha ninguna emisión de criptodivisas había sido registrada, autorizada o verificada por ningún supervisor. Tampoco ahora, según fuentes próximas al supervisor. Hay hasta cuatro posibles ICO en proceso de aprobación, pero ninguna de estas ofertas ha recibido todavía el visto bueno de la CNMV.

Es decir, ni existían en febrero ni existen ahora criptomonedas ni tokens [que pueden definirse como vales que se ponen a la venta a cambio de criptomonedas como bitcóins o divisas oficiales como euros] emitidos en ICO por cuya adquisición en España pueda beneficiarse de ninguna de las garantías o protecciones previstas en la normativa relativa a productos bancarios o de inversión.

La cadena de comida preparada Nostrum, que cotiza en el MAB y solicitó el preconcurso de acreedores el 23 de octubre, intentó que la CNMV le aprobara una ICO. Finalmente, la ha ejecutado en Estonia, bajo el paraguas del supervisor del país, y ha recaudado 60 millones de euros, según su página web.

La fiebre de este tipo de emisiones

Proyectos. Varias empresas emergentes (startups, en la jerga) españolas han lanzado o al menos hecho publicidad de criptoemisiones. Según los datos recabados por la consultora Finnovating, hubo 37 españolas hasta el presente mes de octubre. En el informe, aparecen Globatalent, que quiere crear una red donde los fans puedan financiar las carreras de jóvenes deportistas a cambio de una parte de sus ingresos futuros. Otras como Aragon promete soluciones tecnológicas para eliminar intermediarios. Gotaki Maps dice que procura soluciones de mapeo para compañías. Arker desarrolla videojuegos y Pylon Network afirma que potencia la producción de energía.

Fuera. Finnovating asegura que la mayoría de las ICO lanzadas por equipos españoles han sido constituidas en el extranjero y apunta que los países favoritos son Suiza, Gibraltar Singapur o Estonia, donde la regulación resulta más “acogedora”.

Riesgo. Fuentes conocedoras del sector apuntan que menos del 10% de los proyectos que tratan de financiarse con ICO son viables. La CNMV y el Banco de España avisan de que “en este tipo de inversiones existe un alto riesgo de pérdida o fraude”.