Cepsa apunta al Ibex en su regreso a la Bolsa española

Según las valoraciones preliminares, pesará un 1,2% Se colará entre las 20 mayores cotizadas

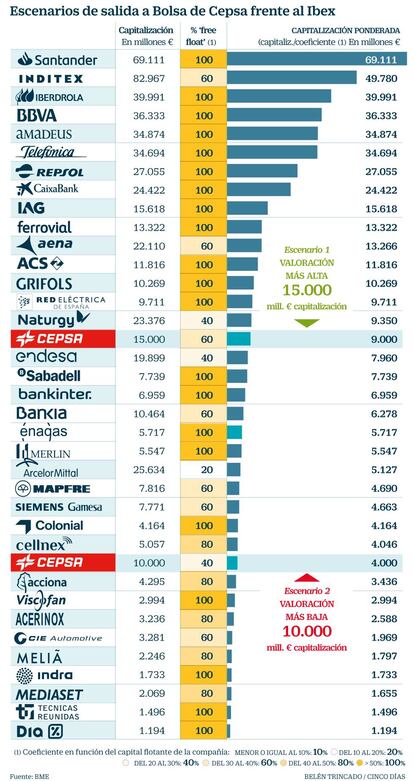

La salida a Bolsa de Cepsa puede ser la mayor en el parqué español en 20 años, según las valoraciones preliminares con las que trabaja la banca de inversión. En principio, Mubadala –el fondo soberano de Abu Dabi que posee el 100% de la petrolera española– planea vender al menos el 25% del capital, según ha informado este lunes a la CNMV. Aunque fuentes del mercado apuntan a que la colocación se puede elevar a entre el 30% y el 40% del capital .La valora en hasta 15.000 millones. Unas magnitudes que pondrán a la empresa en seis meses la alfombra roja al club más selecto de entre las cotizadas españolas, el Ibex 35, salvo cataclismo del mercado.

El Comité Asesor Técnico del Ibex (CAT) establece dos reglas para determinar qué valores lo forman. La primera es que la capitalización de la empresa supere el 0,3% de lo que vale el índice en total. A cierre del viernes, el Ibex sumaba 604.900 millones, por lo que cualquier candidato al selectivo debe capitalizar al menos 1.800 millones. Una cifra que cualquiera de las valoraciones de Cepsa superaría ampliamente.

La segunda norma es que en los seis meses anteriores el volumen negociado debe superar unos mínimos. A expensas de saber si Cepsa moverá o no grandes montantes de efectivo, una bula de BME le franqueará la entrada al índice. La Bolsa plantea que si el candidato al Ibex se encuentra entre los 20 valores del parquet con más capitalización, podrá entrar en el selectivo sin considerar esta norma sobre el volumen. Según el cierre del viernes, la vigésima cotizada que más vale en Bolsa es Siemens Gamesa, con unos 7.800 millones. Cualquiera de los planes de Mubadala pasan por una valoración de Cepsa superior. No ocurría así en el anterior periodo de Cepsa en Bolsa. Cuando en 2011 Mubadala lanzó una opa por la empresa la valoró en unos 6.000 millones, en torno a la mitad de lo que valdrá ahora. El volumen negociado era además mínimo, puesto que el free float era de tan solo de entre el 5% y el 8%.

Los diferentes escenarios que manejan los asesores de la salida a Bolsa sí impactan en el peso que Cepsa tendrá en el índice. Sus planes caminan indefectiblemente hacia la Bolsa, pero mantienen sobre la mesa la posibilidad vender una parte a un fondo.

Para saber este dato BME calcula la capitalización ponderada de cada cotizada. Es decir, el valor de las acciones de una compañía que realmente se intercambian en Bolsa y no están cautivas en manos de un gran accionista. En el caso de Cepsa, Si Abu Dabi se queda en el mínimo anunciado y coloca un 25% de Cepsa en el mercado, los criterios de BME establecen que su ajuste de free float estará en el 60% (véase gráfico). Esto supone que entrará con una capitalización ponderada de 4.000 millones.

En el caso de que el apetito inversor sea mayor y la colocación se eleve a entre el 40% y el 30%, el ajuste de free float estará en el 60% y la capitalización ponderada llegará, como máximo, hasta los 9.000 millones en la valoración más alta de la horquilla manejada.

Esto supondrá que Cepsa pesaría en el índice en torno a un 1,2% al mismo nivel que Naturgy, Endesa, Sabadell, Bankinter, Bankia y Enagás. Sin embargo, si el interés de los fondos es mayor del esperado, Abu Dabi venderá un paquete superior al previsto a un único inversor. Y el free float de Cepsa, por tanto, descenderá. Una posibilidad que en principio no tiene por qué comprometer la entrada de la petrolera en el índice.