El seguro de salud se encarece a un ritmo que duplica el coste de la vida

En España, la tasa de variación del IPC de seguros es del 5,1%, frente al 2,2% del IPC El envejecimiento, las dolencias crónicas y la tecnología, los factores que influyen

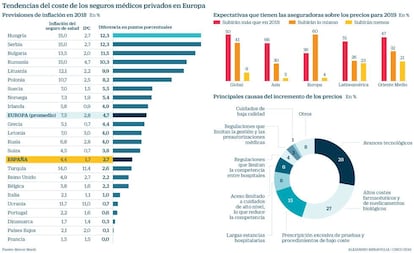

El seguro de salud privado se encarece por encima del índice de precios de consumo (IPC) y es una tendencia al alza. El envejecimiento de la población, el incremento de las enfermedades crónicas y los avances tecnológicos –sobre todo– y médicos están detrás de este comportamiento, revela el Estudio sobre tendencias médicas en el mundo publicado por la consultora Mercer Marsh Benefits.

Así, en el caso de España, la variación es de 2,9 puntos, si se toma en cuenta que el IPC de seguros médicos –utilizado en el estudio y que se contabiliza desde hace 10 años– se sitúa en el 5,1% y el general en el 2,2%. Mientras que en el mundo se elevaron de media un 9,5%, casi tres veces la inflación, según la encuesta que recoge la opinión de 225 aseguradoras en 62 países, y a la que contestaron 150 en 50 naciones. Se requería la participación de al menos tres empresas por país.

“El aumento de la inflación médica respecto a la general es un histórico; siempre ha estado por encima y desde 2011, mucho más. En la serie, la menor tasa fue en 2012, el 3,5%, por la crisis. Las compañías invertían menos en innovación y en la inclusión de nuevas garantías”, explica la doctora Marisol Sanz, socia de Mercer y coordinadora del estudio en España.

Y es un círculo vicioso. Cada vez hay más personas mayores con probabilidades de necesitar una prestación médica (11 millones de españoles tiene una), y pacientes que tendrán terapias más costosas, debido a que enfermedades mortales como el cáncer se cronifican hoy con los años, sostiene Sanz.

Mercer prevé que el alza de precios del seguro de salud será en 2018 del 4,4%, por debajo de la media europea del 7,5%

“La I+D médica y su incorporación como prestaciones en los seguros de salud generan unos costes que seguirán empujando al alza los precios en el futuro en el sistema público y privado, con la aplicación de la nanotecnología, la inmunoterapia y la medicina de precisión para el tratamiento de enfermedades o los medios diagnósticos sofisticados”, apunta Ángela Milla, directora de salud y accidentes de Axa.

Digitalización

Pero, además de las prestaciones sanitarias, las aseguradoras suman los servicios digitales como teleconsultas, videoconsultas, chat médico, telemedicina, telerehabilitación o aplicaciones que fomentan hábitos saludables. Y las subidas de los proveedores. “Los precios de las dos principales redes hospitalarias, Quirón Salud y Vithas, van en ascenso porque se están modernizando, intentado diferenciarse de la competencia y atraer a sectores que hasta ahora no tenían un seguro”, señala Sanz, de Mercer.

“La evolución de los costes asistenciales es creciente, en un mercado con una clara tendencia a la concentración de la provisión, así como el impacto de la tecnología en el corto plazo”, opina Pedro Orbe, director general comercial de DKV.

Esta compañía, sin embargo, considera que el precio de las primas sanitarias es muy bajo en España frente al resto de países europeos. “Hablamos de sustanciales diferencias que, aderezadas con la política agresiva de precios en captación tanto individual como colectiva, hacen que el precio medio baje en captación y suba en renovaciones. Nos gustaría poder tener una política retributiva más acorde, dada su complejidad y responsabilidad derivada”, arguye.

Orbe tampoco cree que la evolución actual de las pólizas se convertirá en un patrón alcista: “Hay demasiadas incógnitas como para aventurarse a dar un pronóstico. La gente envejece de manera más saludable; la tecnología no tiene por qué ser negativa, podría reducir costes; y también dependerá de cómo evolucionen la prevención y los hábitos saludables: vivimos en una sociedad dicotómica, con gente muy concienciada y gente que no le interesa en lo absoluto este tema”, defiende.

Parámetros de evaluación

En las pólizas individuales, la edad es lo que más influye en el gasto, entre otros factores como la modalidad elegida o las coberturas y servicios incluidos, indican las aseguradoras. En general, cada año las empresas evalúan la siniestralidad, la cartera de clientes, gastos por emisión de tarjetas o mantenimiento de directorios médicos o personal; la inflación, el margen de rentabilidad y las nuevas prestaciones a incorporar para determinar la subida media, precisan en Mercer.

Para esta consultora es imprescindible crear una cultura de bienestar, sobre todo desde la empresa, que es la que ofrece el seguro médico como retribución a sus empleados, hoy el beneficio social más valorado y demandando, según el Barómetro de seguros de salud 2018 publicado por Adeslas. “Seamos proactivos, empecemos antes, en vez de pagar cuando estemos enfermos”, concluye la doctora Sanz.