Los bancos prevén abrir más el grifo del crédito, aunque a mayor coste

Relajarán más los criterios de concesión durante este trimestre Suavizan más las exigencias en consumo y crédito a la gran empresa

La banca española ha superado definitivamente el tiempo de la sequía crediticia y ni la morosidad ni las exigencias de capital son ya un obstáculo para la concesión de financiación a familias y hogares. La encuesta sobre préstamos bancarios de julio de este año elaborada por el Banco de España revela que las entidades financieras españolas han relajado ligeramente los criterios de aprobación y las condiciones generales que aplican en sus créditos durante el segundo trimestre del año y prevén seguir haciéndolo en el actual trimestre en curso, si bien el coste de esa financiación también va a ser más elevado para el cliente.

Así, según recoge la encuesta del Banco de España, de cara al trimestre actual, “las entidades españolas anticipaban que los criterios de concesión de préstamos continuarían relajándose ligeramente en todos los segmentos”. Y también “preveían un repunte de los márgenes aplicados a los préstamos en todos los segmentos”.

En el segundo trimestre, y a la luz de las respuestas dadas por las entidades al supervisor, las condiciones en las que se concede un crédito se relajaron especialmente en la financiación al consumo en las familias y en los préstamos a empresas. El Banco de España apunta que la tendencia a una ligera relajación en los créditos y a un aumento de la demanda por parte de empresas y familias es generalizada en el conjunto de la zona euro. Aunque señala también que esa mayor facilidad es más intensa en el caso español en los créditos al consumo y a empresas.

De hecho, el BCE y la Comisión Europea ya advirtieron en su último informe semestral sobre la banca española, publicado a principios de julio, sobre el auge de la financiación al consumo. “La reciente expansión de los créditos al consumo merece una vigilancia estrecha”, apuntaban. En el mes de mayo, el crédito concedido a los hogares españoles para la financiación del consumo creció el 14,7%, casi al doble de la media de la zona euro, del 7,2%, de acuerdo con datos del BCE.

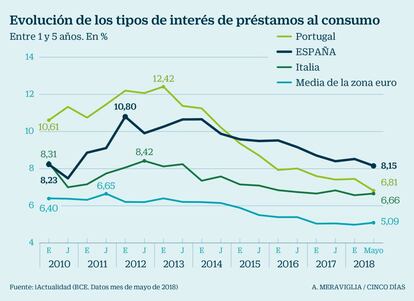

El tipo medio del crédito al consumo es del 8,15%, más caro que el 5,09% de media de la zona euro o el 6,66% de Italia

En cuanto a la financiación a empresas, la encuesta realizada por el Banco de España muestra que los criterios de aprobación de préstamos también se relajaron en el segundo trimestre. “El desglose por tamaños evidencia que esta evolución en la financiación concedida se confirma para las grandes empresas, mientras que en el caso de las pymes los criterios se mantuvieron sin cambios apreciables”, explica el supervisor.

La mayor relajación a la hora de conceder crédito tiene que ver, según explican las entidades financieras españolas al Banco de España, con la mejora de la situación de liquidez –casi todas las entidades han realizado ya este año emisiones de deuda con las que cubrir sus necesidades y siguen disponiendo de la línea de financiación del BCE–, con la menor percepción de riesgos y con la mayor tolerancia a estos.

En un entorno de tipos a cero, que no favorece en absoluto la obtención de margen de negocio, la banca española está apostando por incrementar el volumen del crédito concedido como vía de generar beneficios. El sector reconoce de hecho en la encuesta que las menores exigencias para dar crédito tienen que ver con la búsqueda de rentabilidad y también con la competencia en el sector. Además, a diferencia del ejercicio pasado, ni las exigencias de capital que impone la nueva regulación ni la morosidad son ya obstáculos que impidan dar financiación.

Preguntados por los efectos de las medidas regulatorias y supervisoras, los bancos españoles responden que “no habrían tenido una incidencia significativa sobre los criterios de concesión y sobre los márgenes de los préstamos, ni habrían influido sobre las condiciones de financiación de las entidades”. Respecto a la morosidad, sí fue un condicionante durante el proceso de saneamiento del balance, pero el fuerte adelgazamiento de la carga tóxica hace posible ahora que la morosidad apenas afecte a los criterios de concesión.

Desde el lado de la demanda, y en paralelo a la mayor flexibilidad de los bancos, la deuda de las familias alcanzó en mayo el nivel más elevado del año, en los 706.058 millones de euros. Desde iAhorro apuntan de hecho a un cambio de tendencia. “Los bancos conceden más préstamos al consumo y se contratan más tarjetas de crédito, pero también es el ciudadano el que ha ganado más confianza, que le lleva a endeudarse más”, explica la firma.

Los tipos de interés que pagan los españoles por los créditos al consumo son sin embargo superiores a la media europea y también al interés que se paga en países que han recibido un rescate bancario, como Portugal, o cuyos bancos arrastran aún una elevada carga tóxica, como Italia. Según datos del BCE de mayo recogidos por iAhorro, el tipo medio del préstamo al consumo en España de 1 a 5 años es del 8,15%, frente a la media europea del 5,09%, el 6,81% de Portugal o el 6,66% de Italia.