La guerra comercial y la guerra de divisas.

El PMI del sector servicios en España en junio cayó a 55,4 desde 56,4 en mayo y los 56,2 que esperaba el mercado. Con ello, el barómetro de servicios vuelve a ceder por segundo mes consecutivo en junio y se sitúa en el nivel más bajo desde noviembre del año pasado. No obstante, las empresas de servicios se mantuvieron muy optimistas de que la actividad aumentará en los próximos doce meses, y la confianza estuvo vinculada a los pronósticos de aumento de los nuevos pedidos y a nuevas estrategias comerciales.

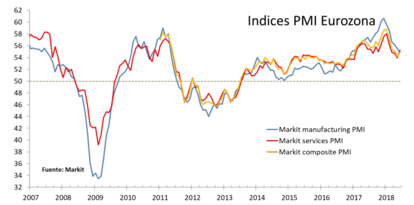

Por su parte, el PMI compuesto lo hizo a 54,8 desde 55,9. Por contra cabe resaltar la mejora de los subíndices de empleo que aumenta a una de las mejores tasas en los últimos once años, y de los nuevos pedidos que han aumentado ininterrumpidamente durante casi cinco años. El índice de Actividad Comercial disminuyó a 55,4 desde los 56,4 de mayo, aunque registra una expansión ininterrumpida (índice superior a 50) durante los últimos 56 meses. Por último resaltar el incremento del subíndice de precios pagados que se sitúa en el nivel más alto desde septiembre de 2008. Los precios cobrados también aumentaron, aunque modestamente.

Por contra, el PMI del sector servicios de la Eurozona mejoró en junio por primera vez en cuatro meses. hasta los 55,2 frente a los 53,8 registrado en mayo, su nivel mínimo en 16 meses. Además se situó por encima de la estimación flash de junio (55,0). El índice ha señalado una expansión ininterrumpida durante los últimos cincuenta y nueve meses. No obstante, el promedio de la lectura para el segundo trimestre en su conjunto (54,5) se situó por debajo del promedio para el primer trimestre (56,4) y fue el peor resultado en un año y medio. El crecimiento del índice se debió a las tres grandes economías de la Eurozona. Los ritmos de expansión alcanzaron sus máximos de cuatro meses en Alemania e Italia, y su máximo de dos meses en Francia. Irlanda registró el aumento más rápido de todos los países estudiados, mientras que España, como ya vimos antes, fue el único país donde el PMI de servicios se ralentizó, alcanzando su nivel más bajo del año.

El mercado mantiene su atención en la evolución del yuan chino. La devaluación del año 2015 provocó fuertes turbulencias en los mercados a la vez que ahora se teme, que esta depreciación pueda ser un nuevo episodio de la guerra comercial entre los EE.UU y China. Ayer la cotización de la divisa china, registró una ligera recuperación tras días cotizando a la baja frente al dólar al cerrar en los 6,6350 frente a los 6,6800 del martes. A primera hora de la mañana europea el yuan cotizaba en los 6,6470 CNY/USD. La UME mira con recelo la reciente debilidad del CNY.

Conjuntamente a ello, la bolsa de Shanghái continua sufriendo pérdidas. El índice se situó al cierre de esta madrugada europea en el nivel más bajo en dos años. Los inversores están nerviosos antes de la fecha límite del 6 de julio que es cuando Estados Unidos impondrá definitivamente aranceles a productos de China por valor de US $ 34.000 millones. La reacción china se esta viendo como el epicentro de una acalorada disputa comercial entre Washington y las principales economías y que no va a dejar indiferente a los mercados financieros ya que representan una seria amenaza al comercio y la inversión mundial.

Justo al inicio de la semana, el PMI manufacturero elaborado por Caixin / Markit mostró que el crecimiento en el sector en China se enfrió un poco en junio, aunque más preocupante fue la contracción en los nuevos pedidos de exportación por tercer mes consecutivo y la mayor cantidad en dos años. Este dato proporciona un recordatorio de las consecuencias potenciales de la creciente disputa comercial entre China y Estados Unidos, que los inversores temen que se propague, a través de las cadenas de suministro globales, en un golpe al crecimiento mundial.