Debilidad del sector industrial.

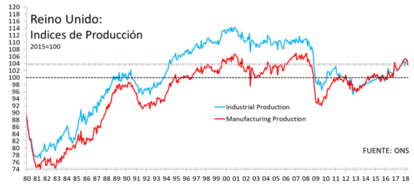

La producción manufacturera del Reino Unido cayó en abril un 1,4 % mensual (se esperaba una subida del 0,3%), el mayor retroceso registrado desde octubre de 2012. La actividad industrial se contraía un 0,8% frente al +0,1% en marzo y el +0,2% que esperaba el mercado. Por su parte, la producción en el sector de la construcción, aunque registró una mejora del 0,5% mensual en abril, cedió un 3,4% en los tres meses entre febrero y abril respecto a los tres meses anteriores, el peor dato desde agosto de 2012.

En tasa interanual, el output manufacturero creció un 1,4% (por debajo del 2,9% de marzo y el 3,1% que esperaba el mercado) y el industrial un 1,8% (por debajo también del 2,9% de marzo y el 2,7% que esperaban los analistas). El sector manufacturero representa un 10 % de la economía británica y la construcción un 6 %, mientras que los servicios tienen un peso cercano al 80 % del PIB. Semanas atrás conocimos que la economía del Reino Unido creció un 0,1 % en el primer trimestre del año. Los datos de producción industrial en Europa están descendiendo.

El dato británico se suma a las recientes decepciones el sector secundario en abril ya que tanto en Alemania como en Francia presentaron una contracción. En el caso del primer país el dato registraba un -1,0% desde el +1,7% de marzo (revisado desde el +1,0%) mientras que en Francia el retroceso era del 0,5% desde el -0,4% de marzo. Se tratan de estadísticas débiles, pero que de momento, el BCE las entiende como transitorias y que por tanto no modificarán el camino de salida del QE del que probablemente se anuncie algún detalle sobre su desmantelamiento este mismo jueves.

De momento, el centro de atención de los mercados será la reunión del Comité Abierto de la Reserva Federal (FOMC) de la Reserva Federal norteamericana que se inicia hoy y finalizará mañana miércoles. Lo más factible es que finalmente la FED decida una subida en 25 puntos básicos del rango objetivo de los fondos federales, aunque el comunicado final y las proyecciones (dot.plot) aún podrían mover las cotizaciones.

De momento hoy será un día de trámite ante los principales acontecimientos de la semana. En Europa destaca la publicación de los índices ZEW de confianza inversora de Alemania y la Eurozona, además de la evolución del desempleo y de los ingresos medios de los trabajadores en Reino Unido. En el caso norteamericano el mercado estará pendiente del inicio de la reunión de dos días del FOMC, además de la publicación hoy del dato de IPC.