La banca lidera las emisiones con el 75% de lo captado este año

Los requisitos regulatorios justifican su mayor actividad Las colocaciones españolas caen un 25% en 2018

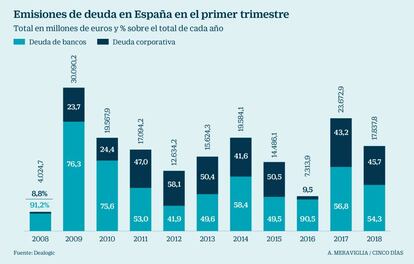

El mercado de capitales no permanece ajeno al incremento de la volatilidad y la incertidumbre. Después de un 2017 de intensa actividad, en este inicio de 2018 las empresas y bancos han optado por tomar aire y esperar a que las condiciones de mercado se vuelvan algo más nítidas. En los tres primeros meses del año y según datos de Dealogic, el importe de las emisiones españolas ha caído un 24,6%, hasta los 17.837 millones de euros. Este descenso se mantiene en línea con el de las colocaciones europeas, que caen un 16,44% (242.308 millones) y las emisiones globales, que desciende un 22%, hasta los 743.110 millones. "Las caídas de las emisiones de deuda de las empresas españolas están en línea con lo que vemos en el resto de países", afirma Francisco Chambel, responsable de mercado de deuda de Unicredit.

A pesar de todo, en España se puede observar cómo existen diferencias en función de sectores. Aunque la caída de las emisiones es generalizada, la banca es sin lugar a dudas el sector más activo. Las entidades españolas han colocado 9.677 millones frente a los 8.160 millones del resto de empresas en el primer trimestre. Fuera de ese plazo, Colonial emitió ayer 650 millones en deuda a ocho años.

Desde Citi, Abraham Douek, responsable de instituciones financieras, defiende que los bancos tienen que seguir emitiendo para completar las necesidades regulatorias de capital. A esto se suma que el financiero es el sector donde se están desarrollando las operaciones más importantes y estas requieren una presencia más fuerte en el mercado. Además de los dos grandes representantes del sistema financiero español –Santander lleva emitidos 3.450 millones en distintas referencias, cantidad a la que suman otros 500 millones colocados por la financiera Santander Consumer Bank y BBVA 1.500 millones–, este año CaixaBank está siendo una de las entidades más activas. Junto a la cédulas, también ha colocado deuda sénior non preferred, un tipo de deuda nacida en 2017 para adaptarse a los nuevos requerimientos (en caso de quiebra de entidad diluirían su valor tras las acciones, los bonos convertibles y la deuda subordinada) y bonos contingentes convertibles, computable como capital adicional del nivel 1 (additional Tier 1 o AT1) y Tier 2 –este martes emitió 1.000 millones en deuda subordinada. Destaca también el papel de Ibercaja, la primera entidad no cotizada que emite cocos.

Chambel alega varias razones que explican la menor actividad en el mercado de capitales. La primera de ellas tendría que ver con la actividad de fondeo efectuada por las firmas españolas hace un año, un ejercicio de emisiones récord, según Citi. Las compañías se mostraron muy activas para aprovechar al máximo las bajas rentabilidades que existían en el mercado de deuda como consecuencia del programa de compra de activos del BCE. Los costes de financiación continúan en niveles muy bajos, pero es de esperar que vayan repuntando a medida que Mario Draghi endurezca su lenguaje. Ya en 2018 el mercado ha asistido al primer paso: la reducción del importe del programa de compras hasta 30.000 millones al mes. El BCE ha apuntado que seguirá adquiriendo activos hasta septiembre y el mercado ya empieza a poner en precio un alza de tipos para 2019. Con el foco en ello, fueron muchas las empresas que en 2017 optaron por adelantar sus refinanciaciones.

El segundo aspecto tiene que ver más con la coyuntura de mercado. Después de un 2017 con una volatilidad anormalmente reducida, en lo que va de año los inversores han tenido que hacer frente a un incremento de la incertidumbre. En febrero fueron los temores a una subida acelerada de los tipos en EE UU, algo que tuvo su réplica en la eurozona, pues fueron muchos los inversores los que empezaron a descontar una retirada acelerada de las medidas extraordinarias del BCE. Las correcciones de la Bolsa, las caídas del sector tecnológico en EE UU y en las últimas semanas la disputa arancelaria entre Washington y Pekín y las amenazas de Trump a Rusia favorecen una menor actividad en el mercado de capitales, según indica Abraham Douek, de Citi. "En este contexto, los emisores tienen menos incentivos para acudir al mercado con operaciones más oportunistas", sostiene Chambel.