Desaceleración en la creación de empleo

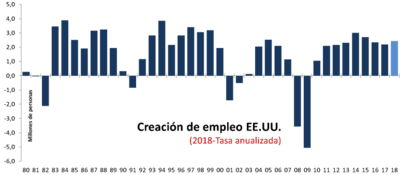

Desaceleración en la creación de empleo en marzo al situarse ésta en 103.000 desde los 326.000 anteriores y frente a unas expectativas de mercado de 193.000. Asimismo se procedía a un ajuste de las estadísticas de los dos meses anteriores que deparaba una revisión a la baja en 50.000 empleos ¿Asistimos a una corrección razonable tras el fuerte dato de febrero como comentan algunos o a una etapa de cautela en la contratación por las fricciones comerciales?

En cualquier caso el promedio de los 3 primeros meses del año se sitúa en 202.000 (2,4 millones de empleos anualizado), superando así los 182.000 de media en 2017 (2,1 millones de empleos creados).

Por su parte la tasa de paro se mantenía en el 4,1% en un contexto en el que la tasa de actividad se reducía desde el 63,02% al 62,92%. Las ganancias medias salariales presentaban un incremento interanual del 2,7%, una décima más que en febrero. El mercado recogía con discreción el dato laboral con una leve cesión en el USD y en la rentabilidad del bono (2,79%).

Los mercados de renta variable volvían al tono de incertidumbre cayendo el S&P 500 un 2,2% ante el nuevo anuncio de Trump de “elevar la apuesta” con China. En concreto el mandatario norteamericano ha amenazado con imponer nuevos aranceles sobre 100.000 millones de nuevas importaciones procedentes de China. Desde las propias filas republicanas se escuchan comentarios sobre la insensatez de esta escalada de comentarios.

La cuestión es que en las últimas semanas y, coincidiendo con la creciente escalada de las fricciones comerciales, la popularidad del presidente ha subido. Parece por tanto una buena estrategia política incidir en estos asuntos. Es más, los rumores de un posible acuerdo sobre el NAFTA esta semana eliminaría cierta presión a EE.UU. que podría centrarse en China. Por su parte las autoridades chinas han calificado el movimiento como extremadamente equivocado. Cada vez existen más indicios de que el próximo movimiento chino pueda ser en los mercados financieros dado que el margen comercial de represalias parece relativamente agotado salvo que se opte por subir el arancel anunciado por encima del 25% que inicialmente se ha establecido.

«Pulso de mercado» de Finagentes gestión del 9 de abril de 2018.