La Reserva Federal de Powell mantiene el ritmo.

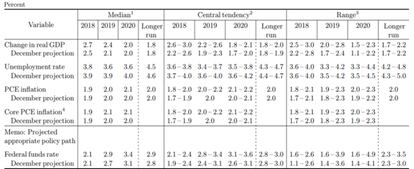

No hubo sorpresa ya que, como se esperaba, el FOMC (presidido por primera vez por Jerome Powell) decidió ayer una nueva subida de un 0,25 % de los tipos de interés, para situarse entre el 1,5% y el 1,75%. La decisión se ha tomado con unanimidad, reflejo de que el comité monetario opta por no inquietar demasiado al mercado. En su comunicado final reconoce que la economía ha comenzado el año con mayor dinamismo de lo que se esperaba, lo que le lleva a elevar su previsión de crecimiento para este año hasta el 2,7% (dos décimas por encima de las previsiones de diciembre), y para 2019 hasta el 2,4% (tres décimas más).

En la rueda de prensa posterior, Powell justificó este incremento en las previsiones por los estímulos fiscales de Trump, la mayor confianza de los agentes económicos y porque las condiciones financieras continúan siendo acomodaticias. Desde el lado de la inflación, anticipa un repunte de la misma "en los próximos meses", algo que no estimaba hace tres meses, pero sin superar el objetivo del 2%. Sin embargo las previsiones que con más interés buscaba el mercado estaba en el cuadro conocido como "dot plot" (cuadro de anticipo de las expectativas de tipos de interés por parte de los miembros del FOMC).

En el "dot plot" publicado ayer, solo dos miembros creen que el precio oficial del dinero seguirá este año por debajo del 2%, mientras que el resto lo sitúa entre el 2,0%-2,5%. Ello aparentemente abona la posibilidad de tres subidas de tipos este año. El rango medio de todos los participantes se sitúa entre el 2,1-2,4%. En diciembre pasado la horquilla media de tipos estaba entre el 1,9%-2,4%. Para el 2019, el "dot plot" sitúa los tipos de interés en el 2,9% (+0,2 con respecto a su anterior previsión) y el rango central entre el 2,8% y el 3,4% (2,4%-3,1% en diciembre). La conclusión: habrá normalización de los tipos de interés algo más rápida de la que estimaba la entidad en diciembre aunque se acentúa más en el medio plazo (a partir de 2019).

En cualquier caso, todo ello dependerá de los datos económicos que se vayan publicando: "Si la economía va algo mejor o algo peor, la velocidad de las subidas de tipos será algo más rápida o más lenta". En definitiva, nada nuevo y además, se cae en el error de situar siempre todas las medias de ajuste agresivas en el medio plazo.

Haciendo un poco de investigación del pasado vemos que en el dot.plot de marzo del 2016, hace dos años atrás, solo uno de los encuestados esperaba tipos en el 2,25% a finales del 2018. Este es el nivel al que, si se cumplen las expectativas de dos subidas más de tipos, llegaremos a finales de este año. Incluso 8 esperaban tipos por encima del 3,0%. Eso si, dos menos de los 10 que esperaban los mismo en la encuesta de diciembre del 2015).

Si hay algo que nos ha demostrado la crisis es que la capacidad de la Reserva Federal (y por extensión, de todos los bancos centrales) para prever el futuro y, lo más grave, donde prevén estarán los tipos de interés es prácticamente inexistente o similar a la de cualquiera de nosotros.