Fórmulas para invertir en ladrillo sin comprar una vivienda

Las acciones de socimis y promotoras y la compra de garajes o trasteros son opciones para aprovechar el tirón inmobiliario

Los grandes inversores no dudan en aprovechar el tirón y esta ebullición inmobiliaria ofrece también alternativas para los bolsillos más modestos. La Bolsa es la primera parada, con las socimis como opción más atractiva y recomendada por los gestores. Su negocio, centrado en las rentas del alquiler de inmuebles, ofrece visibilidad en el medio plazo y deja notables revalorizaciones en lo que va de año. En cambio, las promotoras inmobiliarias, otra de las vías de acceso del particular para invertir en ladrillo, arrojan caídas en el año y entrañan un mayor riesgo a medio plazo. La compra de trasteros, garages o locales comerciales es otra de las opciones, con rentabilidades que llegan al 5% anual.

Socimis, enganchadas al boom del alquiler

Las socimi se han convertido en el vehículo de inversión más evidente para sacar partido a la ebullición que vive el mercado inmobiliario. En especial el del alquiler, donde se están disparando los precios y que es el universo en el que se mueven las socimis, centradas en la compra de inmuebles para su posterior arrendamiento.

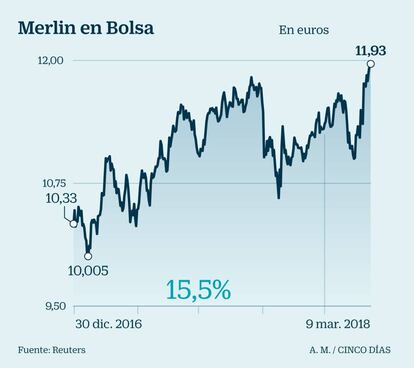

Después de las cuantiosas inversiones iniciales para la adquisición de bloques de oficinas o locales comerciales –y que dejaron a estas compañías con unos ratios de endeudamiento considerables– ya ha llegado la hora de recoger los frutos y las socimis ya brillan en el pago de dividendos, al tiempo que siguen revalorizando sus activos. El mercado está premiando su trayectoria y las grandes del parqué, Colonial y Merlin –ambas miembros del Ibex– se anotan alzas en lo que va de año del 7,4% y 5,6%. “La visión general sobre el sector es positiva, hay una fuerte demanda de alquiler de oficinas y locales comerciales y los resultados de 2017 apuntan a un 2018 con ratios de ocupación muy altos”, explica Jesús Amador, analista de Bankinter.

“Aún vemos recorrido en las socimis tras las subidas que acumulan este año. La dinámica de oferta y demanda es positiva y vemos un entorno favorable al menos para los próximos dos años”, señala Ignacio Romero, analista de banco Sabadell. Las subidas bursátiles han llegado a consumir el potencial alcista en el caso de Colonial e Hispania y es en Merlin donde se concentran la mayoría de recomendaciones de compra, aún con un margen de subida de más del 6% según el precio objetivo de consenso. La socimi que dirige Ismael Clemente ofrece en la actualidad una atractiva rentabilidad por dividendo, superior al 4%, después de haber anunciado el pago de 0,5 euros por acción con cargo a los resultados de 2018. Colonial tiene en cambio una rentabilidad por dividendo menor, del entorno del 2%, que la deja en desventaja respecto a Merlin a la hora de ganarse el favor de los analistas, que por otro lado han mejorado su visión de la compañía tras la opa sobre Axiare, que rebaja su exposición a Cataluña. Hispania, la socimi en cuyo capital participa George Soros, se ha especializado en las rentas hoteleras, lo que la convierte en alternativa para quien apueste por el sector turístico.

“Las socimi son una opción importante a tener en cuenta si el mercado se pone bajista. Muchos de los contratos de alquiler están vinculados al IPC y eso las convierte en alternativa con la que protegerse de la inflación dentro de la renta variable”, apunta Amador. En esta línea, Jesús Muela, subdirector general de GVC Gaesco Beka, añade que “en la revisión de las rentas del alquiler no solo se aplica el IPC. Hay activos que se adquirieron en momentos previos a la actual escalada de precios del alquiler y que contemplan alzas superiores al IPC”.

Los posibles movimientos de concentración son otro factor que sobrevuela sobre las socimi, en especial tras la opa de Colonial por Axiare. El universo de socimis que cotizan en el MAB es ingente, aunque su salto al parqué tenga un fuerte componente oportunista para aprovechar las ventajas fiscales del vehículo. “Es como sacarse el carné”, apunta Muela. Pero entre las grandes, eventuales nuevas fusiones deberán considerar el reto futuro de cómo seguir revalorizando los activos, al tiempo que se hace frente a una deuda con tipos más altos.

Promotoras, el riesgo del ciclo inmobiliario

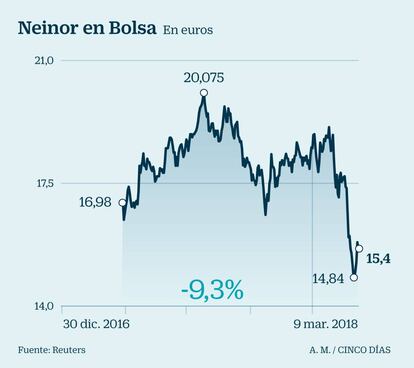

Los estrenos bursátiles de promotoras inmobiliarias habían desaparecido de la Bolsa durante casi 10 años. La crisis se llevó por delante a muchas de ellas o diversificaron su actividad. En 2017, comenzaron a cotizar dos firmas especializadas en la compra de terrenos para la construcción y venta de edificios: Neinor Homes y Aedas Homes, ambas con una capitalización bursátil cercana a los 1.300 millones de euros. Hace un mes se les sumó Metrovacesa.

Sus primeros meses en Bolsa no han sido fáciles. En lo que va de año Neinor se ha depreciado un 14% y Aedas un 6,14%.

“El principal activo que tienen las promotoras es suelo para construir viviendas”, explica José Ramón Iturriaga, gestor del fondo Okavango Delta. “Aunque el sector inmobiliario lleva ya cuatro años de lenta recuperación, considero que aún estamos en un momento temprano del ciclo inmobiliario”. El gestor ha invertido mucho dinero en el sector, tanto en socimis como en promotoras, y tiene en cartera acciones de Neinor y Aedas.

La gran diferencia entre las promotoras puras y las socimis es que con las primeras se apuesta de una forma más agresiva por la evolución del ciclo económico. “Las promotoras tienen elevados márgenes de negocio en épocas expansivas pero caídas más duras en épocas malas”, comenta Jesús Amador, de Bankinter, que recuerda que en las socimi en cambio existe la certeza de que hay una rentabilidad por las rentas del alquiler.

Este experto recuerda que Neinor Homes ha incumplido el objetivo que había previsto para 2019 en su salida a Bolsa. Además, ha sufrido retrasos en los permisos de construcción y ha subestimado lo que podía construir y vender.

Hace un mes fue Metrovacesa quien volvió a cotizar. Lo hizo en un momento de volatilidad en los mercados financieros y durante su primer mes en Bolsa sus acciones han caído un 9%.

“Metrovacesa tiene el problema de que tiene una importante cartera de suelo no listo para edificar, suelo que no está en fase finalista”, explica Amador. “Los analistas creen que salió con una valoración alta, después de que los colocadores tuvieran que revisarla a la baja”.

Para los próximos meses se espera que debute en Bolsa otra promotora, Vía Célere.

En último término, la decisión de apostar por socimis o por promotoras para volver a invertir en ladrillo tiene mucho que ver con la percepción del ciclo inmobiliario. Las primeras ya están hoy cobrando alquileres por los locales y oficinas que alquilan, mientras que en las segunda pasan al menos tres años desde que empiezan una promoción hasta que la terminan. “Las socimis tienen una visibilidad muy alta. La promoción inmobiliaria tiene un perfil de riesgo más elevado, sus ritmos son otros y hay más incertidumbres”, recuerda Ignacio Romero, analista de Banco Sabadell.

De cara al futuro, ya hay quien muestra su recelo sobre la sostenibilidad de las ventas actuales, a la vista del resurgir de la promoción inmobiliaria. “La clave es cuál será el ritmo de venta de viviendas, y los precios, en un plazo de tres o cinco años, lo cuál no es tan evidente”, explica un directivo de banca de inversión.

Garajes, un clásico con ganancias en retroceso

Como en el caso de los locales comerciales, la inversión en plazas de garaje ha sido tradicionalmente una de las opciones favoritas para quienes deseaban entrar en el mercado inmobiliario, pero no querían hacerlo a través de la compra de una casa. Hasta tal punto eso ha sido así que tradicionalmente en las promociones inmobiliarias de hace 15 o 20 años mientras a cada vivienda nueva solía adjudicársele un solo trastero, era muy frecuente que se construyeran bastantes más plazas de parking que casas, y no solo porque el número medio de vehículos por vivienda hace tiempo que se situó en al menos dos, sobre todo en las ciudades más pobladas. El portal inmobiliario Idealista elabora cada trimestre un estudio en el que analiza las rentabilidades brutas anuales de los principales activos inmobiliarios. Los garajes son, en contraposición por ejemplo a las oficinas o los locales, el producto menos rentable para el inversor en muchas capitales y además se encuentra en claro retroceso, ya que la ganancia media es del 5,5% frente al 6,1% de hace 12 meses. La mayor ganancia se obtiene en Palma (7,9%), seguida por Las Palmas de Gran Canaria (5,8%) y Málaga (5,7%).

La capital con los garajes menos rentables es Salamanca, con un 2,6%, seguida por A Coruña (3%). Barcelona, Madrid y Vitoria comparten una rentabilidad bruta del 3,1%. Los precios de adquisición de una plaza de garaje oscilan entre los 46.000 euros de Palma a los 20.000 de Las Palmas, los 98.000 euros que llega a costar en el centro de Madrid o los 30.000 de media en algunos barrios de Barcelona. Para la elaboración de este estudio, Idealista divide el precio medio de venta ofertado entre el precio de alquiler que solicitan los propietarios en los diferentes mercados referente a los índices trimestrales de viviendas, locales, garajes y oficinas correspondientes al cuarto trimestre de 2017. “De todas maneras, antes de realizar cualquier inversión de este tipo es conveniente realizar un estudio concienzudo, analizando la demanda con la que contaremos y teniendo muy claros los riesgos”, aseguran desde el Servicio de Estudios de Idealista.

Trasteros, activo en auge por los nuevos hábitos

La construcción desde hace ya varias décadas de viviendas cada vez más pequeñas y los nuevos hábitos de consumo y trabajo han hecho que la falta de espacio sea cada vez un problema más acuciante. El alquiler de trasteros, un bien escaso del que según las cifras de los portales inmobiliarios solo disponen una de cada tres casas, surgió en plena crisis como un negocio casi de supervivencia para aquellas familias que vieron en su arrendamiento una vía de obtener más ingresos. Entonces, las empresas que de forma profesional ofrecían la posibilidad de arrendar estos espacios eran aún muy poco numerosas y se orientaban sobre todo a profesionales autónomos que necesitan un inmueble para el desarrollo de su actividad y para familias que tienen que solventar circunstancias como unas obras o una mudanza.

Hoy, aunque las grandes consultoras no disponen de cifras que cuantifiquen este segmento, lo cierto es que adquirir trasteros para después alquilarlos se ha convertido también en una alternativa a considerar, ya que su rentabilidad anual suele oscilar en torno al 5% anual y, en algunos casos llegan a obtener el 10%, sobre todo si se enmarcan en inmuebles que además ofrecen servicios adicionales como seguridad 24 horas, garaje o recogida de paquetería, tal y como explican en Extraroom.es. Su precio de adquisición está además al alcance de muchos bolsillos, ya que suele oscilar entre los 15.000 y 100.000 euros, dependiendo de la ubicación y la superficie disponible.

Además, hay que tener en cuenta los nuevos hábitos de trabajo. Hoy cada vez es más habitual que numerosos emprendedores trabajen desde casa, pero al mismo tiempo necesiten de un pequeño local como almacén para su mercancía. De ahí que la demanda de estos espacios se haya disparado hasta el punto de llegar al ámbito de la economía colaborativa. En la actualidad, es habitual ver empresas como LetMeSpace, dedicadas a poner en contacto a través de su plataforma online a personas que tienen trasteros disponibles con quienes los buscan. La selección se lleva a cabo tanto a nivel nacional como internacional.

Locales, ganancias superiores al nivel precrisis

Al margen de las grandes operaciones que consisten en la adquisición de centros comerciales o amplias instalaciones logísticas por el tirón del ecommerce, si hay en estos momentos un activo inmobiliario en claro auge en el mercado ese es el segmento de los locales a pie de calle tradicionales, con superficies más modestas que las de los grandes hipermercados. En promedio, se trata de productos que ya ofrecen rentabilidades anuales del 3,5% y que pueden superar esa cifra, y llegar al 4,25% en emplazamientos con un mayor nivel de riesgo. Se trata de ganancias que no se llegaron alcanzar ni siquiera en los mejores momentos de los años precrisis, según explican desde CBRE.

El apetito que despierta esta clase de activo inmobiliario entre los inversores está muy relacionado con el cambio de hábitos de consumo detectado en las grandes ciudades. Frente a la preferencia de los consumidores hace 10 o 15 años por realizar sus compras en los grandes centros comerciales, ahora se ha constatado cómo se ha producido un importante trasvase de consumidores al llamado comercio de proximidad y ese es el que requiere locales bien situados, pero no muy grandes en los centros de las grandes urbes. Sus precios de adquisición oscilan de los 60.000 euros en un barrio de la periferia de Madrid o Barcelona hasta incluso los seis millones en la calle Serrano de la capital.

¿Cómo afrontar la compra de un local para arrendarlo a continuación? Los expertos coinciden: “la clave está en invertir en la mejor ubicación y a continuación suscribir un buen contrato”, advierte Elvira Gutiérrez, directora de Inversión High Street de CBRE.

Por su parte, Fernando Valcárcel, director de Patrimonios Privados de BNP Paribas Real Estate recomienda siempre definir de manera precisa el perfil de riesgo y el business plan, de cara a analizar aquellas oportunidades que mejor les encajen. “Es fundamental tener un profundo conocimiento de la renta de mercado que se paga en la zona, con el fin de contrastarla con la que se desprenda del contrato de arrendamiento. Así, evitamos adquirir activos infra o sobre arrendados que nos puedan dar complicaciones a futuro”, aconseja.