La banca reactiva la venta de bonos y depósitos con la rentabilidad ligada a Bolsa

Suma 260 millones a los 2.100 colocados en 2017 en estos productos Ofrecen hasta un 2,4%, pero están sujetos a pérdidas máximas del 22%

Con los tipos a cero y la tasa de depósito en negativo no se sabe hasta cuándo, los bancos se estrujan el cerebro para atraer a sus clientes con unas rentabilidades atractivas. Para ello ensayan nuevas fórmulas y productos para vender en sus oficinas a clientes vip. Un caso son los productos de diseño ligados a la evolución de la Bolsa con los que quieren aprovechar el buen momento de la renta variable, pero limitar su exposición a las pérdidas.

En los más de dos meses que van de 2018, BBVA y Bankinter han emitido 260 millones en este tipo de productos, bonos y depósitos estructurados, para vender en sus oficinas. El dato es un 12% de los 2.165 millones que estas dos entidades junto a Santander colocaron en 2017.

Pese a avisar en los propios folletos de que estos productos pueden reportar pérdidas, su principal atractivo es que la rentabilidad que ofrecen, de hasta el 4,9%, es imbatible hoy por hoy para el mercado bancario. Según los datos del Banco de España, el tipo de interés para depósitos a hogares de hasta un año es del 0,7%.

En puridad todos estos productos funcionan igual. El banco promete una rentabilidad fija sobre la mayor parte de la inversión. En las emisiones de 2018, las entidades comprometen como máximo un 95% de lo invertido. Tiempo después, devuelven al cliente ese porcentaje más un cupón que llega hasta el 1,9%. En cuanto a la participación restante, el banco compromete tanto la rentabilidad obtenida como la devolución de lo invertido a la cotización de diversos activos financieros, como una cesta de acciones o el futuro de un índice bursátil.

Pese a que tardó más que otros competidores en apuntarse a la moda de los productos de diseño, BBVA es la entidad que ahora está llevando a cabo una campaña más intensa en estructurados. El banco presidido por Francisco González vendió 1.850 millones en estos productos en 2017, un 86% del total emitido por todas las entidades españolas.

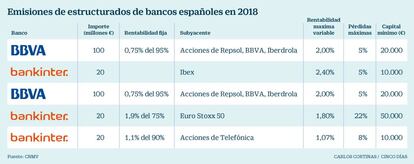

En lo que va de año, ha ofertado 200 millones en dos contratos financieros. En ambos casos, un año después de haberlo suscrito, el banco devuelve un 95% de la inversión más un 0,75%. En cuanto al 5% restante, varía según la cotización de Repsol, BBVA e Iberdrola. Si estas mantienen el valor de cuando se firmó el contrato, la entidad da un 1% anualizado durante dos años. En contraposición, el Depósito Online de BBVA da un tipo de interés del 0,02% a 13 meses.

La estrategia de Bankinter pasa por realizar colocaciones de cuantías inferiores. Hasta el momento ha comercializado un contrato financiero y dos emisiones de bonos estructurados. Cada una es de hasta 20 millones, que sumadas dan un total de 60. El año pasado vendió 100 millones en estos productos.

Los que se atrevan a adquirirlos, aún lo pueden hacer hasta el viernes, obtendrán hasta un 1,9% fijo y hasta un 2,4% variable. La remuneración de sus depósitos tradicionales varía entre el 0,1% y el 0,4% a 12 meses.

Fuentes del banco indican que la comercialización de estos productos se basa en una demanda de los clientes. Y matizan que está orientada a un perfil concreto de inversor, usuario de banca privada, y con conocimientos financieros.

Por esto precisamente los bancos establecen una inversión mínima que no está al alcance de todos los bolsillos. BBVA exige una suscripción de, al menos, 20.000 euros. En el caso de Bankinter, este umbral estriba entre los 10.000 y los 50.000 euros.

Santander, por su parte, aún no se ha atrevido a estrenar este mercado en 2018. En 2017 realizó dos campañas, cada una por un valor de 100 millones.

Los detalles de estos productos

BBVA. El banco compromete la devolución del 95% de lo invertido más un 1%. El 5% restante depende de la cotización de Iberdrola, Repsol y BBVA. Si un año después estas mantienen su valor, abonan un 1%. De ser así en 2021, devuelve ese 5% y da otro 1%. Y en caso de que caiga más de un 10%, pierden el 5%.

Bankinter. El primero de los productos, sin tramo fijo, está ligado al Ibex. Devuelve la inversión más un 2,4% en caso de que el 13 de marzo de 2019 cotice por encima de los 9.513 puntos a los que cerró el viernes. Si ha caído un 10%, el inversor pierde un 5%. Los otros dos son bonos estructurados y más complejos. Si cada año el subyacente (Eurostoxx 50 y acciones de Telefónica) conservan el precio de referencia se cancelan y abonan un cupón. Este crece cada año, que no alcanza este nivel. Pero si en cinco años no lo ha hecho, y ese subyacente se ha desplomado, pierden entre un 8% y un 22%.