Los salvavidas de la I+D en España, los fondos privados y europeos

Las ayudas públicas caen mientras los créditos suben, aunque los duros requisitos hacen que se concedan menos Las empresas recurren a ampliaciones de capital, préstamos o subvenciones de Bruselas

La mayor parte de la financiación de las empresas biotecnológicas es privada. Es decir, la aportan los accionistas en ampliaciones de capital y las entidades financieras mediante préstamos a medio y largo plazo”, cuenta Enric Rello, director financiero y de operaciones de la compañía catalana Oryzon.

Las subvenciones a la I+D, aquellas no reembolsables que se asignan vía Presupuestos, “prácticamente han desaparecido” desde hace ya casi una década. Si bien la situación recrudeció durante la crisis debido a los recortes, la recuperación no ha supuesto un cambio de tendencia.

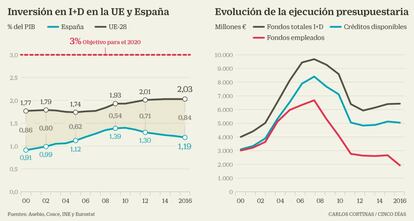

La inversión en I+D no solo está por los suelos –representa apenas el 1,19% del PIB, similar a la de 2006 (1,20%) y por debajo de la media europea (2,03%), según datos del INE y Eurostat–, sino que lo poco que se invierte tampoco se ejecuta (ver gráfico).

Las ‘biotech’ negocian con el Gobierno una mayor flexibilidad en las condiciones de acceso al crédito y aplazamiento de

“La situación en España es ciertamente preocupante. Todos los parámetros indican una pendiente muy negativa, con una disminución aproximada del 35% respecto de 2009, el año de comienzo de la recesión. Esta pérdida se calcula en unos 20.000 millones, lo que hace peligrar nuestro sistema de investigación”, avisa Nazario Martín, presidente de la Confederación de Sociedades Científicas de España (Cosce), quien no concibe otra explicación que “una falta de interés del Gobierno en la ciencia”.

Lejos de la media europea

De hecho, España nunca ha alcanzado la media europea. “El Gobierno de Zapatero pensó en 2004 que en cuatro años podía lograrlo, subiendo un 25% cada ejercicio, pero llegó la crisis...”, recuerda Nazario.

Y se da otra particularidad: las ayudas se reducen, pero los préstamos a devolver aumentan, el llamado capítulo VIII de los Presupuestos, por las políticas de control de déficit (las subvenciones computan como gasto y los créditos como deuda). De ahí que las compañías pocas veces recurran a estos últimos por el endurecimiento de los criterios de acceso, critican las empresas. Por ejemplo, el Centro para el Desarrollo Tecnológico Industrial (CDTI) concede un crédito a un tipo de interés, pero piden a la compañía un aval, un responsable de pago si el proyecto fracasa. Lo hace el banco, pero cobra un porcentaje como previsión de riesgo. “Esto es, en ocasiones, oneroso para una pyme”, afirman.

Acabar con la inseguridad jurídica o reforzar el capital riesgo son otras de las demandas

Así, el ejercicio pasado, y pese a la leve subida del 0,7% del gasto en las cuentas de 2016, los fondos no financieros (ayudas) ascendieron solo a 2.612,11 millones de euros (el 40% del total), mientras que los no financieros (préstamos) llegaron a 3.901,67 millones (el 60%). Sin embargo, el porcentaje de ejecución total fue apenas del 38,3%, cifra un análisis reciente de la Cosce. A lo que se añade el escenario actual de prórroga presupuestaria.

También influyen “las facilidades que ofrecen los bancos frente a la excesiva burocracia que conlleva la concesión de un proyecto del Mineco (Ministerio de Economía, Industria y Competitividad)”, cree Martín.

Pero desde la Secretaría de Estado de I+D+i, perteneciente al Mineco, defienden que “esa falta de ejecución íntegra no es atribuible a los controles de gasto ni a las medidas de fiscalización de la Administración, sino a una inejecución estructural, especialmente en los créditos destinados a la concesión de préstamos a empresas, que se ha agravado durante la crisis, y en un momento en el que estas tienen, además, una estructura financiera delicada y muchas no pueden presentar los avales y garantías que se les exigen”.

Elevado endeudamiento

El desinterés está también relacionado con el alto endeudamiento que pesa ya sobre muchas empresas, sobre todo en las pequeñas, y que ha significado incluso el cierre de algunas de ellas, reconocen desde la patronal de biotecnología Asebio. Por eso reclaman un nuevo modelo de financiación, porque “la situación es dramática”, alertó en diciembre el director general, Ion Aracena.

En la patronal están pendientes de un acuerdo de aplazamiento de deudas, que se negocia desde 2017 con Hacienda y Economía, para que estos instrumentos se adecúen al ritmo de investigación de cada compañía. Su materialización se preveía para este mes a través de una orden ministerial, pero aún no hay novedades.

En la Secretaría de I+D+i lo confirman, y advierten: “Estamos colaborando con Hacienda para mejorar las condiciones, especialmente a las pymes, pero esto no significa menores controles ni menor transparencia, sino una mayor flexibilidad de plazos y requisitos. La I+D+i comprende actividades de alto riesgo, dinámicas y muy competitivas”. Además, el Gobierno confía en que próximamente se apruebe la Ley de Presupuestos”.

Perfil de las biotecnológicas

El sector de la biotecnología presenta unas características especiales frente a otros sectores productivos que exigen unas estrategias de inversión y unos instrumentos financieros específicos”, considera Víctor G. Rumayor, director de I+D de Atrys Health. El directivo se refiere a que, primero, es una actividad de ciclo largo, en el que el tiempo necesario para que un desarrollo alcance el mercado es muy extenso (10-15 años). Segundo, demanda volúmenes de inversión elevados. Y tercero, el alto componente tecnológico de los nuevos desarrollos y productos soporta un riesgo de fracaso elevado. “Por todo ello, las empresas biotecnológicas necesitan financiación estable a medio y largo plazo, que les permita cubrir el periodo de intensa actividad inversora hasta que los desarrollos puedan ser lanzados al mercado y los ingresos puedan asegurar su sostenibilidad financiera. Esta financiación, que debe provenir tanto del sector privado como del público, requiere de instrumentos que aumenten el esfuerzo inversor en I+D para recuperar el retroceso de los últimos años”, opina G. Rumayor.

El caso de grandes y medianas farmacéuticas como Ferrer es diferente. Sus recursos provienen de fondos propios (dedican el 10% de la facturación de medicamentos); ayudas europeas (que son más generosas), nacionales y autonómicas; del Banco de Inversión Europeo (BEI), del que obtuvo en 2015 unos 50 millones, y del CDTI, para proyectos concretos, detalla Andrés Fernández García, responsable del área.

Con todo, la balanza se inclina hacia los créditos. En Atrys Health, dedicada a la prestación de servicios diagnósticos, tiran también de financiación propia, pero a la vez participan en convocatorias nacionales y europeas.

“Las ayudas recibidas en forma de préstamos han ido subiendo hasta el 39% frente a la subvención, el 61%. Sin embargo, la tendencia se ha agudizado en 2017 tras la supresión de programas con un alto componente de tramo no reembolsable como Innterconecta [un mecanismo que contaba con el apoyo de los fondos europeos Feder a través del CDTI].De ahí que las subvenciones solo representan ahora el 17% del total de los recursos obtenidos”, puntualiza Víctor G. Rumayor, director del área de la firma. Las deducciones y créditos fiscales son otras vías indirectas que dan oxígeno a las empresas.

Más recursos, menos avales e incentivos fiscales

Las empresas innovadoras plantean una batería de medidas para fomentar la I+D y garantizar la sostenibilidad en el largo plazo. Entre ellas destaca el incremento de las subvenciones, así como la reducción de los avales en las concesiones de crédito público, o la creación de incentivos fiscales para los inversores privados, como se ha hecho en Francia en el mercado alternativo Alternext y en el paneuropeo Euronext, sugieren en Oryzon. Además, eliminar la inseguridad jurídica y establecer un plan contable que refleje las particularidades de esta actividad, que tiene un modelo de negocio “radicalmente diferente al tradicional”, aducen.

En Atrys Health creen que es importante reforzar los programas de capital riesgo, como Innvierte, que gestiona el CDTI (Centro para el Desarrollo Tecnológico Industrial), o Fond-ICO, que según esta firma han impactado positivamente en el sector; los incentivos patent box, que premian la innovación y fomentan la creación y explotación de patentes en la UE (en España desde 2008) y renegociación de los vencimientos, etcétera.

En Ferrer consideran que se debe aspirar al modelo de Israel, que cofinancia proyectos asumiendo hasta el 60% de la inversión; que se eliminen los avales, con controles; se fomente más la inversión mixta y, sobre todo, apostar por una mayor producción de patentes, que lleguen al mercado y generen dinero, y dotar de medios a las oficinas de transferencias tecnológicas, hoy infrautilizadas.

Y la Confederación de Sociedades Científicas de España demanda que la gestión científica quede fuera del ciclo político. Desde el Gobierno responden que, pese al contexto adverso, trabajan por la I+D. Así, destacan la apertura reciente de la convocatoria de ayudas de la Acción Estratégica Empresarial de Salud para 2018, las líneas de financiación del CDTI, los consorcios de investigación empresarial nacional (CIEN) o programas para pymes con tramos no reembolsables de “carácter estratégico y disruptivo”.

Archivado En

- SE Investigación

- Oryzon

- Cosce

- AseBio

- i+d+i

- Secretarías de Estado

- Industria farmacéutica

- Política científica

- Hacienda pública

- Biotecnología

- Farmacia

- Investigación científica

- Ministerios

- Finanzas públicas

- Administración Estado

- Empresas

- Medicina

- Administración pública

- Economía

- Tecnología

- Industria

- Finanzas

- Salud

- Ciencias naturales

- Ciencia