¿Desdiciendose de sus palabras?

Las autoridades de los EEUU han tratado de deshacer parcialmente el enredo sobre el dólar. Primeramente nuevamente el Secretario del Tesoro, Steven Mnuchin, señalaba que sus comentarios no violaban los acuerdos internacionales adquiridos ofreciendo una réplica a Draghi (recordemos que este último en la reunión del BCE del pasado jueves hizo lectura expresa del comunicado de la reunión del FMI de octubre relativo a los tipos de cambio). Según él, sus palabras se tergiversaron y que simplemente hizo una afirmación sobre las implicaciones en el corto plazo de un dólar débil sin pretender apoyar la tendencia. Reiteraba también que un dólar fuerte en el largo plazo es una señal de éxito económico para los EE.UU.

Por su parte la conferencia de Trump en Davos trató de ser más conciliadora al señalar que su país está abierto para hacer negocios y que a EE.UU. le interesa asociarse con otras naciones. Hacía una revisión de su lema al reconocer que todo presidente de EE.UU. pondrá a su país primero (“America first”), pero que eso no quiere decir América sola. También afirmaba que no se puede tener un comercio libre y abierto si algunos países explotaban el sistema a expensas de otros. Asimismo abría la puerta a acuerdos multilaterales si eran en interés en EE.UU. frente al planteamiento previo de relaciones bilaterales.

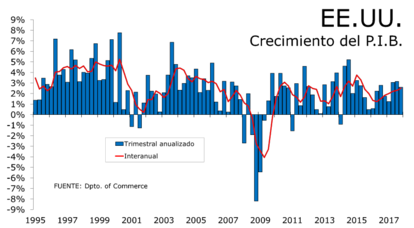

Desde otro orden de cosas apuntar el crecimiento del 2,6% del PIB en el 4ºT (tasa trimestral anualizada), moderación en el impulso por tanto desde el 3ºT y 2ºT con expansiones ambas del 3,0%. Finaliza el 2017 con un crecimiento del 2,3% desde el 1,5% de 2016 y 2,9% de 2015. Volviendo al dato del último trimestre señalar el muy importante impulso del consumo privado que crecía un 3,8% desde el 2,2% lo que implicaba una aportación al dato final de PIB de 2,58% desde el 1,49% del 3ºT. Por el contrario el sector exterior drenaba un 1,13% en el dato final de actividad como consecuencia de un crecimiento de las importaciones del 13,9% que no eran compensadas por la mejora del 6,9% de las exportaciones. Apuntar también que parte de la demanda no era abastecida con nueva producción sino con salida de inventarios lo que restaba al dato final un 0,67%.

La nueva réplica del Secretario del Tesoro y sobre todo las palabras del Presidente de EE.UU. han velado por no echar más leña al fuego. Según sus palabras no pretenden fomentar una divisa débil, pero lo cierto es que los intereses norteamericanos son los prioritarios. A la larga todo indica que EE.UU. tendrá una divisa más débil en relación con sus otras contrapartidas, pero es probable que en el corto plazo exista un ajuste de la excesiva tendencia de depreciación sufrida. A largo plazo más debilidad de USD.

«Pulso de mercado» del 29 de Enero del 2018

Finagentes Gestión