El mercado prevé luz verde a la opa de ACS por Abertis a partir de la próxima semana

El supervisor espera primero el plácet de Bruselas a la fusión Atlantia baraja utilizar una única bala con la mejora de su oferta en los sobres cerrados

El reloj de las opas sobre Abertis se descongela. El mercado espera que la CNMV dé luz verde la próxima semana a la oferta de Hochtief, filial de ACS, en competencia con Atlantia. El supervisor tendrá que reunir a su consejo en pleno para ello, pues el comité ejecutivo, que suele citarse cada jueves y está formado por los consejeros no natos (nombrados por Economía), la vicepresidenta y el presidente, no tiene poderes suficientes.

La decisión pondrá en marcha los plazos para hacerse con el grupo catalán y supondrá que, salvo sorpresas, en marzo o abril se conozca el nombre del ganador. Antes de eso, la pelota está en el tejado de la UE. El organismo que preside Sebastián Albella espera el beneplácito de Bruselas a la opa alemana antes de abrir el plazo de aceptación.

El mercado trabaja con el escenario de que la UE autorizará el proyecto de Hochtief el martes 6, que es la fecha límite. En ese momento, la CNMV vería el camino expedito para dar su visado al folleto. Fuentes del mercado no descartan que la CE se pronuncie antes, lo que aceleraría el proceso.

Es cierto que todavía cabe la posibilidad, cada vez más remota, de que Energía interponga un recurso contencioso administrativo contra la CNMV o que incluso desautorice a ambas empresas a ofertar por el control de Abertis. El activo de la discordia es Hispasat, del que Abertis controla el 90%, aunque la pública REE está dispuesta a su adquisición inmediata. Fomento ya dio el pasado viernes la bendición a Atlantia para hacerse con el control de Abertis y esa carta blanca de Íñigo de la Serna tranquiliza a los inversores al reducir el riesgo de bloqueo legal.

Existe también la posibilidad de que la CE muestre algún tipo de inquietud por la operación de concentración, lo que entonces alargaría los plazos. De hecho, ha habido rumores en este sentido, lo que impone cautela a la CNMV, con potestad para seguir adelante antes de conocer la opinión de Bruselas.

'Sprint' final

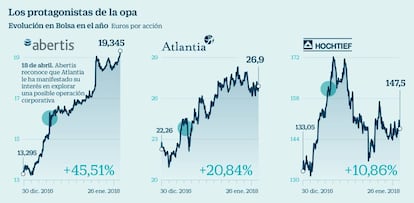

Una vez que el regulador español bendiga la oferta de Hochtief, los dos contendientes tienen 30 días para mejorar su puja por Abertis. Cualquier cambio paralizará este plazo, pero no se reiniciará. Por ahora, la oferta más ventajosa parte de Hochtief. Ofrece a los accionistas de Abertis 18,76 euros por cada título, o 0,1281 acciones de la constructora alemana por cada una de la opada, canje que valora a la española en 18,90 euros.

Atlantia, por su parte, tienta a los inversores de Abertis con 16,5 euros por cada participación o 0,697 acciones propias, fracción equivalente a 18,75 euros al cierre del viernes, por cada título de la catalana.

El mercado descuenta que al menos los italianos ofrecerán más dinero y mejorarán las condiciones, como ha reiterado su CEO, Giovanni Castellucci.

Las acciones de Abertis cerraron el viernes a 19,35 euros, por encima de cualquier precio ofertado hasta ahora por los contendientes. Sin embargo, fuentes financieras indican que la batalla puede tardar en desencadenarse. Una de las opciones de Atlantia, asesorada por Mediobanca, Santander y Credit Suisse, es exprimir los plazos al máximo. Esto pasaría por esperar a las ofertas remitidas en sobre cerrado para desvelar en qué consiste su mejora. La ley establece que, en un caso de opas competidoras, una vez pasado ese periodo de 30 días y si los contendientes siguen adelante, deben remitir su oferta final en sobre cerrado.

Si la puja originaria –la de Atlantia– está un máximo de un 2% por debajo de la competidora, tendrá un periodo extra de gracia de cinco días para mejorarla. Hecho esto, se abriría un nuevo plazo de aceptación de 15 días para ambas opciones.

La oferta de Hochtief está hoy un 14% por encima de la de Atlantia. El talón de Aquiles de su proyecto está en el 19,5% que quiere comprar con papel propio. La oferta prevé que los 70.000 accionistas de Abertis opten por su contraprestación en efectivo, en acciones o en una mezcla de ambas. Lo complicado es que alguno decida coger un papel que es menos valioso que la oferta en efectivo, y más después de que La Caixa, con un 21,55% de Abertis, se haya mostrado a favor del proyecto industrial que propone Atlantia.

Por la parte italiana, se despejan los nubarrones de bloqueo por parte del Gobierno. Fomento y Energía interpusieron sendos requerimientos a la CNMV para que revirtiese la autorización a la oferta de Atlantia por no haber solicitado antes permiso al Ejecutivo. Atlantia trató de evitar una guerra y solicitó el plácet, que Fomento ha dado con agilidad. Queda la opinión de Energía, que podría llegar con la batalla de opas ya abierta.

ACS sigue en la búsqueda y Atlantia afila sus armas

El equipo de ACS, con Florentino Pérez y Marcelino Fernández Verdes a los mandos, continúa buscando una inyección de efectivo para mejorar su oferta. Están asesorados por el tridente que forman los bancos de inversión Key Capital, JP Morgan y Lazard. El primer objetivo es reducir la oferta en acciones propias desde el 19,5% hasta el entorno del 8%, para que sea más fácil colocar el papel. Para esto se necesitarían unos 2.000 millones de euros. El segundo propósito es optimizar al máximo su propuesta en efectivo para que compita con una eventual mejora de Atlantia. Está por ver hasta dónde están dispuestos a llegar sus bancos de referencia –JP Morgan, Commerzbank, HSBC, Mizuho y Société Générale– en el apoyo a ACS-Hochtief. Al mismo tiempo, el fondo canadiense Brookfield sondea la compra de Saeta Yield, en la que ACS controla el 24%.

Atlantia está dispuesta a dar la batalla por Abertis, siempre que los precios se ajusten a su proyecto industrial, y está dando muestras de su poderío. Ya ha propuesto para su junta de accionistas del próximo 21 de febrero rebajar el periodo de no disposición de las acciones nuevas que entregará a las accionistas de Abertis a 90 días, cuando la fecha inicial vencía en febrero de 2019. El grupo italiano subraya también que la exigencia mínima de efectuar el 10% del pago en acciones propias es susceptibles de eliminarse.