Bestinver y las gestoras de BBVA y Santander apuestan por Aedas

Las tres firmas son de las pocas españolas en el ladrillo nacional La apuesta es mínima con apenas el 1% del capital cada una

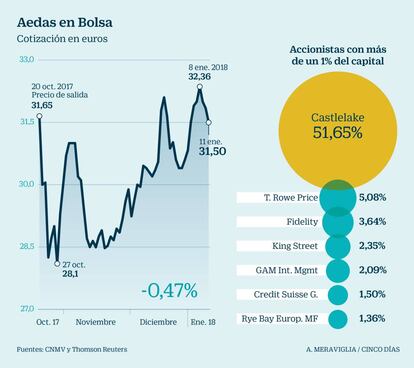

La resurrección del sector inmobiliario ya se ha trasladado de la economía real a la Bolsa. La última en estrenarse fue Aedas, el pasado 20 de octubre, con suelo finalista de calidad y una caja de 130 millones tras su salida a Bolsa, en la que el fondo Castlelake colocó el 44%.

El estreno, en pleno conflicto catalán con el primer paso para la activación del artículo 155, se saldó con una caída del 5,2% la peor puesta de largo desde la de Telepizza del 27 de abril de 2016.

El descalabro se produjo por la espantada, el mismo día del debut, de uno de los grandes inversores institucionales que acudieron a la colocación. El fondo asustado era extranjero, al igual que la mayoría de los que compraron en la salida a Bolsa. La participación de los españoles es minoritaria, al igual que en Neinor.

Fuentes financieras señalan que las únicas gestoras españolas que acudieron a la colocación con peticiones destacables fueron Bestinver, Santander AM y BBVA AM. Y, pese a todo, las participaciones en su poder son testimoniales, con alrededor de un 1% del capital cada una de ellas, según fuentes de la banca de inversión. El propio David Martínez, consejero delegado de Aedas, aseguró en una entrevista publicada en CincoDías el pasado 14 de diciembre, que les gustaría tener más capital español, ahora testimonial.

La inmobiliaria se propone realizar en este ejercicio varias presentaciones (road shows, en la jerga) para ampliar su base accionarial, especialmente entre inversores extranjeros. Tras unos meses de incertidumbre, la cotización se sitúa en línea con los 31,65 euros por acción que se fijaron como referencia de la operación. Ayer, terminó a 31,5 euros.

La capitalización de Aedas supera los 1.520 millones, lo que supone una prima del 9% respecto al valor de sus activos de cerca de 1.400 millones de euros. La demanda de ladrillo, cotizado y no cotizado, se concentra entre los inversores foráneos, especialmente británicos y estadounidenses.

Entre los alrededor de 500 accionistas actuales de Aedas destacan las gestoras norteamericanas e inglesas: T. Rowe (5,1%), Fidelity (3,6%), King Street Capital Management (2,35%) y otras (véase gráfico).

Otra gestora española que ha apostado por el ladrillo es Cobas Asset Management, la firma presidida por Francisco García Paramés, que en diciembre acudió a la ampliación de capital lanzada por la promotora Quabit, de la que ya dispone de un 4,9% del capital.

Por su parte, Neinor fue el primer estreno de una promotora en el mercado español, después de que Realia saliera en 2007. Esta inmobiliaria, también de nuevo cuño gracias a su suelo finalista en las mejores zonas de España, está pilotada por Juan Velayos y debutó el pasado marzo a 16,46 euros por acción. Ayer cerró a 17,82 euros, con una capitalización de 1.408 millones. La prima respecto el valor de sus activos, estimado en unos 1.200 millones de euros, es del 17%, mientras que su deuda neta a septiembre era de 403 millones. El fondo estadounidense Lone Star vendió de entrada casi el 60% y después ha ido colocando paquetes hasta quedarse con una mínima participación del 0,4%. El pasado martes terminó de hacer caja al vender un 12,5%.

En Neinor, el capital español también es residual. Tienen participaciones significativas las gestoras Adar Capital (5,2%), Fidelity (6,892%), Invesco (5,015%), Gruss Global Investors Master Fund (1,899%), King Street (2,817%), Lansdowne (2,817%) y Rye Bay European Master Fund (1,117%).

Vía Célere, controlada por el fondo estadounidense Värde, también prepara su estreno en Bolsa, mientras Colonial está pendiente el desenlace de su opa sobre Axiare, en este caso en el negocio inmobiliario destinado al alquiler.

Miedo hispánico al sector con Metrovacesa a punto de Bolsa

El institucional español está reacio a comprar ladrillo cotizado. “Uno de los factores es que ahora las inmobiliarias cotizan por encima o en línea del valor neto de sus activos, cuando en 2006 lo hacían con descuento”, explica un experto en el sector.

Santander controla el 71,3% del capital de Metrovacesa, que debutará en febrero, y BBVA, el 29,7%. El mercado espera que vendan entre el 40% y el 60% sin ampliar capital.

El valor bruto de los activos de Metrovacesa es de 2.600 millones y los colocadores –Santander y BBVA, Morgan Stanley y Deutsche Bank, Goldman Sachs, Société Générale, CaixaBank, Norbolsa y Fidentiis– se proponen sacarla sin descuento.