El paro registrado en España

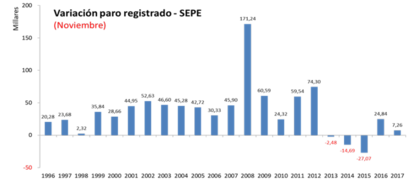

El número de parados registrados en las oficinas de los SEPE (antiguo Inem) aumentó en noviembre en 7.255 personas, con lo que ya encadena cuatro meses de alzas. El total de desempleados se situó así en los 3.474.281. Como buena noticia cabe destacar que el repunte de noviembre de este año no solo es inferior a los 24.841 registrado el año pasado (en los últimos ocho años, la subida media del paro en los meses de noviembre supera las 25.000 personas) sino que también es la segunda subida más baja en la serie histórica de este mes tras el marcado en el mismo mes en 1998 (+2.315). Por contra, apelando también a los datos de la serie histórica, aunque la evolución del paro en los meses de noviembre siempre ha sido desfavorable, ha habido años (en el periodo 2013-2015) donde se presentaron descensos.

En los últimos doce meses el paro se ha reducido en 315.542 personas (-8,3%) y en cifras acumuladas (enero-noviembre) el recorte ha sido de 228.693 personas. En términos desestacionalizados, el paro bajó en noviembre en 22.744 personas.

Por sectores, el paro bajó en todos menos en los servicios (+23.048). En colectivo de sin empleo anterior bajó en 6.160 personas mientras que en construcción lo hizo en 3.727 personas. En agricultura e industria cayeron en 2.929 y en 2.977 personas respectivamente. El paro aumentó en noviembre en nueve comunidades autónomas, lideradas por Baleares (+12.586) y Cataluña (+7.391) y bajó en ocho, principalmente en Madrid (-8.191), Andalucía (-3.114) y Comunidad Valenciana (-2.486).

Por último, la Seguridad Social pierde 12.773 afiliados en noviembre (-32.832 en el mismo mes el año pasado), aunque suma 637.232 afiliados en el último año. La hostelería es el sector que más cotizantes reduce. Al finalizar el mes pasado, el total de afiliados se situó en 18.417.756. En términos desestacionalizados, los afiliados crece en 43.437 personas.

El recorte fiscal de Trump.

El pasado sábado, de madrugada, el Senado estadounidense aprobó la reforma fiscal más profunda en 30 años. Esto supone la primera gran victoria política de Donald Trump, que veía como sus iniciativas encontraban siempre serias dificultades para ser realidad. Contra todo pronóstico, los mercados, saludaron efusivamente la elección de Trump como presidente basado casi en la puesta en marcha de este plan fiscal. Por ello, su aprobación era vital para mantener la euforia artificial en al que se vive desde ese momento.

El texto, que debió sufrir alteraciones de última hora con respecto al texto aprobado por la Cámara de Representantes el pasado 16 de noviembre, salió adelante por un estrecho margen de 51 votos a favor (todos de senadores republicanos) frente a 49 en contra (48 senadores demócratas y un republicano). Ahora, esta propuesta de ley deberá armonizarse en una comisión bilateral.

Frente a al euforia, cabe destacar que el plan puede hacer mucho menos de lo que se le atribuye. Recientemente Stephen Roach, en un artículo en Project Syndicate, escribía sobre la reforma fiscal en EE.UU. La línea central de su argumentación es que la economía norteamericana no puede permitirse un plan expansivo público dado que la situación es muy distinta a las reformas fiscales vividas en 1964 con Kennedy y en 1981 con Reagan.

En aquellos momentos la tasa de ahorro global de la economía de EE.UU. (ahorro de las familias+ ahorro empresas+ ahorro sector público) se situaba en ambos años en el 10,1% de manera que era viable la posibilidad de aplicar un recorte de impuestos. No parece ser el caso en el momento actual dado que esta misma tasa de ahorro global nacional se sitúa en un exiguo 1,8%. Los recortes fiscales emprendidos en 1986 y en 2001 tuvieron lugar también con un ahorro más debilitado que las primeras reformas, pero al menos, se situaba en el 4,2%.

Con la situación actual cualquier plan de recorte de impuestos necesariamente requerirá una financiación con ahorro exterior (dado que el ahorro nacional no es suficiente ya) y eso implicará una ampliación del déficit por cuenta corriente, variable que precisamente la administración Trump quería recortar. Pero la magia de repetir contantemente «America first!» para solucionar el tema no solo no funciona, sino que se acaba rápidamente.

Otro de los lugares comunes en la argumentación sobre cualquier recorte fiscal es que "los recortes se autofinancian con una mayor recaudación de impuestos propiciada por la nueva actividad generada". La evidencia empírica no ha sido así. Tras cada reforma fiscal, el nivel de endeudamiento no se redujo sino que más bien sucedió lo contrario: aumentó para no descender nunca a los niveles previos. En la década de los 80's la deuda subió desde el 25% al 41% del PIB y fue el inicio además de un crónico déficit por cuenta corriente dado que en esa década las cuentas exteriores promediaron un saldo del -2,4% del PIB frente al 0,2% del PIB del periodo 1960-82.

El dólar pierde ligeramente posiciones tras los avances producidos frente al euro y la mayoría de divisas, por la aprobación de la reforma fiscal en el Senado. Tras alcanzar niveles ayer tarde en torno a los 1,1830 dólares por euro (y los 112,30 yenes por dólar) esta madrugada retrocedía hasta los 1,1880/90 (y los 112,70/80 yenes). El rango 1,1700-1,1950 parece mantenerse. Si toda la "magia" de Trump es esta, pocos argumentos habría para sostener una tendencia alcista de dólar. Esa será la única noticia positiva para Trump de todo ello.