El alquiler triplica la rentabilidad del bono a diez años, pero ofrece la quinta parte que la Bolsa

La ganancia bruta de arrendar es ahora del 4,25% por el 1,48% de la deuda pública Si se suma la venta del piso, la ganancia roza el 10%, la mitad que la del Ibex más dividendo, del 22,76%

Las familias españolas suelen tener un perfil financiero bastante conservador, a tenor de los datos que publica periódicamente el Banco de España sobre las cuentas de los hogares. Así, sus activos financieros se componen mayoritariamente de efectivo y depósitos, seguidos de acciones y participaciones en empresas; mientras que el grueso del pasivo a largo plazo lo constituye la deuda contraída para adquirir vivienda, normalmente, la que constituye su residencia habitual.

Eso no quiere decir que cada vez haya más familias que también optan por invertir sus ahorros en productos más sofisticados desde el punto de vista del riesgo que llevan aparejado y el beneficio que ofrecen, pero lo cierto es que todavía representan una minoría; como lo son aquellas que apuestan por suscribir un plan o fondo de pensiones.

En paralelo a este fenómeno, las estadísticas confirman que pese a lo ocurrido tras el estallido de la burbuja inmobiliaria, numerosos hogares siguen considerando la compra de una vivienda la mejor inversión posible. A esta opinión contribuye, además, el resurgir del alquiler, en especial en urbes como Madrid y Barcelona, donde el porcentaje de familias que reside en régimen de arrendamiento ya alcanza el 30%, la media europea. Muy superior al promedio de España, que aún se sitúa a la cola de la UE con una tasa de alquiler de poco más del 21%.

Esto explica el hecho de que de nuevo en Madrid o Barcelona, una de cada cinco transacciones inmobiliarias (en torno al 20%) tiene como finalidad la compra de una vivienda para arrendarla a continuación. Se trata de una fórmula que gana adeptos en un entorno de tipos de interés en mínimos, como el actual. La mayoría de quienes compran para alquilar lo hacen sin necesidad de endeudarse, pero es que aunque deban suscribir una hipoteca, el coste financiero es asumible, y, lo más importante, la rentabilidad que ofrecen otros productos financieros alternativos es menos atractiva.

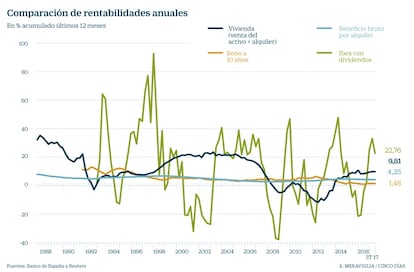

El Banco de España publica datos comparativos de rentabilidades medias de la vivienda (entendiendo esta como la suma de la venta del inmueble más el alquiler), los bonos del Estado a 10 años, los depósitos y el Ibex 35.

De menos a más, los depósitos apenas rentan un 0,1%; y es que los escenarios de tipos de interés bajos nunca incentivan el ahorro. Les sigue la deuda pública, el bono a 10 años a finales de octubre ofrecía una rentabilidad media del 1,5% (1,480% según la serie histórica del supervisor), muy estable desde que España recuperó su credibilidad en los mercados financieros internacionales y bajó la prima de riesgo a los niveles actuales de poco más de 115 puntos básicos.

Por su parte, la rentabilidad bruta por alquiler marcó, a finales del tercer trimestre de este año, el 4,25%, un porcentaje en el que permanece desde mediados de 2013, justo antes de que comenzara a recuperarse con brío el mercado inmobiliario.

Luego, en la actualidad, el arrendamiento se consolida como una inversión casi tres veces más rentable que la deuda pública. Si al beneficio que supone poner una casa en alquiler se le suma la apreciación que acumulan los pisos por el alza de precios, el Banco de España estima que la rentabilidad total de la vivienda asciende al 9,8% anual.

Cierra esta comparativa el Ibex 35, que acumulado hasta septiembre registró un beneficio medio del 18,2%, que si se le suma el dividendo alcanza una rentabilidad del 22,76% anual, por lo que bate al resto de productos comparados, si bien es el indicador sujeto a una mayor volatilidad. Ha habido ejercicios con pérdidas que rozaron el 30% y beneficios de hasta el 92%, una auténtica montaña rusa.

¿Qué ha pasado históricamente? Los números del Banco de España se remontan a finales de los años 80 cuando la realidad de la economía española era bien distinta. El mercado inmobiliario vivía una de sus burbujas cíclicas y la rentabilidad total de la vivienda (alquiler más venta) era de casi el 30% anual, la del bono ascendía al 12,5% y el alquiler apenas rentaba un 6,3% anual.

La inflación y los tipos de interés también eran de dos dígitos, lo que se comía un buen pellizco de esas ganancias brutas, que además estaban sujetas al vaivén de las continuas devaluaciones de la moneda que se aplicaban entonces para reequilibrar la maltrecha competitividad de la economía. La comparativa de vivienda y deuda pone de manifiesto cómo ha cambiado la estructura del PIB y acaba con el mantra de que la inversión en ladrillo nunca pierde.

Si se analizan los datos (ver gráfico), se puede comprobar cómo después de volver a registrar beneficios anuales de más del 25% durante el boom, en 2012 y 2013 la venta de vivienda llegó a arrojar pérdidas superiores al 10% al año, mientras el alquiler se mantuvo estable, con rentabilidades muy modestas, de poco más del 3%.

Ahora, arrendar un inmueble ya sea de manera estable, o para estancias más cortas se ha convertido en la opción de inversión preferida por más hogares.

Cuestiones cruciales para no olvidar

Ganancias y pérdidas. Si hay una enseñanza que ha traído la peorcrisis inmobiliaria de la historia reciente es aquella que destierra para siempre aquello de que las viviendas nunca bajan. Que se lo digan a las miles de promotoras que desaparecieron a partir de 2008, a los bancos intervenidos y a los miles de hogares que ni entregando su casa al banco lograban saldar su deuda. El problema es que las cifras prueban cómo a lo largo de la historia en periodos de precios de la vivienda al alza, las revalorizaciones se han disparado rápidamente hasta lograr beneficios del 20% y el 30%. Ojo, también en crisis como la última las pérdidas alcanzaron los dos dígitos.

La revalorización actual. El precio de la vivienda, calculado a través del Índice de Precio de la Vivienda de Ventas Repetidas (según la metodología Case & Shiller), registró un incremento anual del 6,8% en el tercer trimestre del año, continuando así con la subida observada en los últimos trimestres, según la estadística que elabora el Colegio de Registradores. El ritmo de crecimiento de los últimos trimestres deja en el 22,4% el descenso que acumulan los inmuebles desde los máximos de 2007.