Una docena de lobbies influyó en la redacción de la reforma hipotecaria

La banca ha hecho el grueso de alegaciones desde el primer borrador y hasta última hora Solo Facua medió del lado del cliente y no se le ha pedido opinión desde 2016

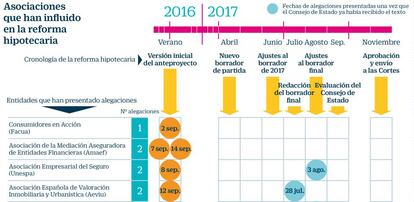

El Proyecto de Ley de Crédito Inmobiliario, la reforma hipotecaria que el Consejo de Ministros acaba de remitir a las Cortes para su tramitación parlamentaria, ha tardado más de un año en alcanzar su redacción definitiva. Meses en los que el texto ha pasado bajo la lupa de multitud de organismos oficiales pero en los que también han intervenido más de una docena de lobbies, entre asociaciones empresariales, profesionales y de consumidores (ver tabla), que han presentado sus alegaciones a los distintos borradores de la norma. Un proceso en el que las asociaciones bancarias han tenido el papel protagonista y que deja cambios sustanciales en el articulado final del proyecto de ley que establecerá las nuevas reglas de juego del crédito para la compra de vivienda.

La parte troncal de la reforma hipotecaria se limita a adaptar una directiva europea de obligado cumplimiento, que España debía haber traspuesto antes de abril de 2016, pero el proyecto ha terminado incluyendo aspectos dirigidos a regular la transparencia de los contratos para dar mayor seguridad jurídica a las partes y tratar de atajar la alta litigiosidad de las hipotecas. Este campo ha sido objeto de encendidas discusiones y de intentos desde todos los frentes por modular sus efectos. Con desigual fortuna.

En total, han sido 14 organizaciones las que han remitido propuestas para modificar la reforma hipotecaria en ciernes, incluyendo patronales de bancos, cajas, cooperativas de crédito, aseguradoras, colegios profesionales de notarios y registradores o representantes de los consumidores, según constan en la información analizada por el Consejo de Estado durante su evaluación del proyecto de ley. En total, se han remitido 26 escritos de alegaciones desde el proyecto inicial planteado de cara al verano de 2016 hasta el texto que recibió el visto bueno del Consejo de Ministros hace una semana, pasando por la reformulación del proyecto que el Ministerio de Economía planteó esta primavera a la luz de los varapalos judiciales sobre cláusulas suelo y otras condiciones hipotecarias.

Cerca de la mitad de las propuestas fueron planteadas por las patronales financieras, con la Asociación Española de Banca (AEB) y la Confederación Española de Cajas de Ahorro (CECA), a la cabeza. Ambas han presentado cuatro lotes de propuestas desde septiembre del año pasado hasta la fecha, incluyendo aportaciones de última hora que llegaron cuando el texto estaba ya en manos del Consejo de Estado.

Por contra, solo una asociación ha representado los intereses de los consumidores durante la preparación de la nueva norma. Se trata de Facua que, además, solo presentó un bloque de alegaciones y lo hizo sobre el articulado inicial de verano de 2016, que sufrió cambios significativos en las distintas versiones manejadas este año.

“No hemos hecho alegaciones desde septiembre de 2016 porque no nos han pedido más desde entonces”, explica Rubén Sánchez, portavoz de Facua, quien asume que el diálogo constante que el Ejecutivo sí ha mantenido con las asociaciones financieras demuestra que la norma llegará “hasta donde la banca les deje regular”. Así, aunque admite que el texto final, al que acaba de acceder, aporta cambios positivos, considera que está “lejos de la norma hipotecaria ideal para defender los intereses de los consumidores”.

La banca, a su vez, viene reclamando una norma “equilibrada”, argumentando que proteger en exceso al cliente puede reducir la concesión de crédito. En su último escrito de alegaciones, la AEB planteó que la reforma “deja al sector bancario español en peor condición que al de otros Estados miembros”, y considera un “efecto claramente expropiatorio” eliminar algunas comisiones de la conversión de hipotecas de tipo variable a fijo.

Finalmente, en todo caso, el Gobierno ha accedido a cambiar el articulado definitivo de la reforma en un aspecto que preocupaba enormemente a la banca: las cláusulas de vencimiento anticipado, que rigen cuándo las entidades pueden ejecutar el crédito e iniciar un desahucio.

De las tres cuotas impagadas actuales, baremo que la justicia considera poco proporcional, Economía decidió pasar a un impago del 3% del crédito (el 5% en la segunda mitad del préstamo) según el penúltimo borrador. Finalmente lo ha rebajado al 2% del préstamo, o a nueve cuotas impagadas (4% o 12 cuotas en la segunda mitad), atendiendo las peticiones de la banca. El texto final también limita los efectos retroactivos de la norma (solo atañen al vencimiento anticipado y al cambio de hipotecas a tipo fijo) que era otra de las principales reivindicaciones de CECA y AEB para limitar el impacto de la ley.

Por su parte, las aseguradoras han pedido matizar la prohibición de ventas vinculadas de productos; las tasadoras, que el cliente tenga libertad para elegir valoradora; y los notarios han ayudado a definir su nuevo rol de asesores de la clientela. Facua confía en que algún partido incluya sus propuestas en el turno de enmiendas a la norma aunque esta ya cuenta con apoyo mayoritario (sumando los votos de PP, C´s, PNV y Coalición Canaria, que han consensuado la redacción definitiva).

Archivado En

- AEB

- CECA

- Facua

- Reforma legislativa

- Asociaciones consumidores

- Hipotecas

- Mercado hipotecario

- Asociaciones

- Cajas ahorro

- Consumidores

- Normativa jurídica

- Mercados financieros

- Consumo

- Legislación

- Justicia

- Banca

- Finanzas

- Sociedad

- Gobierno de España

- Gobierno

- Ministerios

- Administración Estado

- Administración pública

- Política

- Ministerio de Economía, Comercio y Empresa