Déficit exterior y fiscal.

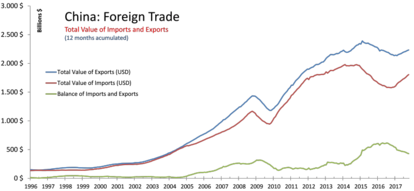

El superávit comercial chino, según datos oficiales divulgados hoy por la Administración General de Aduanas, cayó en octubre a 38.333 millones de dólares (254.470 millones de yuanes) lo que representa una caída del 20,3 % con respecto a la cifra registras un año antes. Las importaciones aumentaron el 15,9 % en tasa interanual hasta los 149.732 millones de dólares (994.000 millones de yuanes) mientras que las exportaciones lo hicieron en un 6,1 % y se situaron en los 188.300 millones de dólares (1,25 billones de yuanes). En el acumulado de los diez primeros meses del año, las exportaciones aumentaron el 11,7 % (1,86 billones de dólares) mientras que las importaciones se dispararon el 21,5 % (1,52 billones de dólares).

El dato esta ligeramente por debajo de las expectativas que los analistas manejaban y una buena noticia en el mismo día ene le que Trump aterriza en China en su periplo por varios países asiáticos. Adicionalmente la visita coincide con el aniversario de su sorprendente elección como presidente americano en una campaña en la que el tema comercial con China (y Mexico) fue el máximo centro de atención. Por su parte los mandatarios chinos, reconociendo el enorme superávit comercial con Estados Unidos, lo achaca a una división internacional del trabajo entre países para la fabricación de productos de diferente nivel.

Como preámbulo el pasado lunes en Japón, Trump volvió a centrarse en el conflicto comercio entre EEUU y China indicando una vez más que debe ser "justo" y "recíproco" después de que "durante décadas las relaciones comerciales hayan sido muy injustas". Pero todo ello deben interpretarse como un posicionamiento de cara a un encuentro en el que Trump llega en horas bajas mientras que su oponente, Xi Jinping, viene reforzado tras el reciente congreso del Partido Comunista de China y parece imponer sus criterios en otros temas claves como pueden ser los pasos a seguir en el conflicto con Corea del Norte.

Donald Trump intenta recuperar espacio vital en un momento en el que su nivel de aprobación en este primer año es el más bajo de cualquier presidente desde que se realizan este tipo de estadísticas y muchas de sus iniciativas o han sido paralizadas o, en el mejor de los casos, fuertemente alteradas a la baja. Son sonoros sus fracasos en la derogación del Obamacare y en la imposición de limites a los visados de extranjeros.

Por otro lado, la bolsa ha cimentado su fuerte recuperación desde la elección del Trump en los recortes fiscales a las empresas (el mayor en la historia americana desde los articulados por Reagan en los 80´s) y ya empiezan a oírse voces que parecen no ser muy optimistas sobre su aprobación final. De hecho, Goldman Sachs sólo ven un 65% de probabilidades de que el proyecto de ley sea aprobado en el primer trimestre de 2018 y su estratega jefe, David Kostin, avisa que «es probable que Sociedades acabe por reducirse al 25% y no al 20%».

Hoy mismo, según avanzaba ayer el Washington Post, los republicanos en el Senado tienen previsto presentar su proyecto alternativo de Reducción Fiscal y algunos consideran que las rencillas internas pueden provocar un serio perjuicio al plan del actual del presidente (recortes de impuestos de alrededor de 1,5 billones de dólares donde se incluye una rebaja del Impuesto de Sociedades del 35% al 20%). En el centro de esta última polémica otro déficit: el fiscal.

No parece el actual un momento idóneo para una medida de este calibre ya que, a pesar de la tan cacareada recuperación económica, los ingresos fiscales en los dos últimos ejercicios fiscales parecen estancarse alrededor de los 3,2-3,3 billones de dólares mientras que los gastos, después de años de estancamiento alrededor de los 3,5 billones de dólares, han venido aumentando hasta alcanzar los 4,0 billones de dólares. En la práctica solo ha habido superávit público o equilibrio de las cuentas públicas en medio de la burbuja "dot.com". Por desgracia la burbuja inmobiliaria que estalló en el 2007 y la actual no han logrado acercarse ni lo más mínimo a este objetivo, lo que pone en evidencia que el problema es estructural.

Aunque pueda parece extraño, el déficit fiscal también es competencia de China ya que serán sus autoridades las que al final tendrán que dar su "aprobación" ya que es el superávit comercial chino el que realmente lo financia. Por ello, exigir un superávit comercial menor a China no es compatible con una nueva rebaja impositiva que, inexorablemente, siempre han acabado con un aumento del déficit fiscal.

Reducir el excedente comercial chino debería ir acompañado de un plan de reducción del déficit fiscal americano, no lo contrario.