EEUU mantiene el ciclo más largo

En EEUU el ciclo económico es más largo que los vistos anteriormente, que han sido de cinco a siete años. De hecho las condiciones del mercado de trabajo y la baja deuda de los hogares apoyan el gasto de los consumidores. Además, aunque los efectos de los huracanes Harvey e Irma puedan restar alrededor 0,5% de PIB del tercer trimestre, quedará compensado por gasto en construcción y vivienda. A ello se añade que hay rebote de la producción de petróleo y aumento de las exportaciones con el crecimiento global.

Atentos a la Reserva Federal

Ahora bien, la Reserva Federal ha llegado a bajar en extremo los tipos de interés, promoviendo alzas de los índices, lo que puede explicar de 15 a 20% de la subida del S&P 500, que ha llegado a subir 14% lo que va de año, 250% desde mínimos de marzo de 2009, tras la quiebra de Lehman Brothers y desde entonces solo ha corregido en verano de 2015 y enero de 2016.

El que esta política monetaria esté cambiando puede ser preocupante, pues los préstamos bancarios en EEUU se están mostrando inusualmente débiles para esta etapa del ciclo de negocios, en un momento en que la Reserva Federal puede reducir tamaño de su balance, con impacto negativo, a menos que el gobierno de EEUU facilite la flexibilización del sector bancario y ayude a impulsar los préstamos a hogares y empresas. Por ahora las bajas presiones inflacionarias, con el índice de precios al consumo muy por debajo del pico de febrero de 2,3%, pueden permitir a la Reserva Federal normalizar a ritmo suave. En concreto esperamos que inflación que aumente hacia 2% el año próximo, aunque cualquier subida inesperada puede generar un aumento de tipos interés más agresivo.

También hay que tener en cuenta que en 2018 puede haber una desaceleración cíclica suave, liderada por el mercado del automóvil -en crecimiento desde mediados de 2009-. En el sector de la construcción el aumento de tipos de interés ha tenido escaso impacto por ahora, pero hay un fuerte aumento de edificio nuevo y valoraciones elevadas.

Ahora bien, de momento, una corrección, dada la abundante liquidez en el sistema, se aprovecharía para seguir comprando. Así que siempre que las condiciones de liquidez sigan presentes podemos seguir viendo máximos en renta variable de EEUU.

El Senado aprueba el proyecto de presupuesto Federal

Además el crecimiento en EEUU puede mejorar en 2018 si antes de fin de año la Casa blanca y el Congreso aprueban la reforma fiscal y simplifican el código tributario, principales obstáculos para su competitividad según se deduce de la encuesta del Foro Económico Mundial. De momento, tras el huracán Harvey, han acordado extender la financiación del gobierno y suspender el techo de deuda hasta el 8 de diciembre. El Senado ha votado a favor del proyecto de presupuesto Federal, que permite expandir el déficit público en 1,5 billones de dólares. Además incluye un mecanismo por el que una mayoría simple de senadores podrá aprobar la ley de reforma tributaria, que plantea rebaja del impuesto de sociedades del 35% al 20%, tope para rentas más altas del 39,6% al 35% y duplicar el mínimo exento de 12.000 dólares. Ahora solo se requiere para su aprobación 50 votos en el Senado, es decir, sin necesidad de los Demócratas, que tienen 48 de cien asientos.

De todas formas algunos senadores republicanos pueden obstaculizar la reforma fiscal ante las preocupaciones de doble déficit. Hay que tener en cuenta que en 2001 había superávit fiscal de1,7% y la deuda bruta del gobierno era 53% del PIB, pero han ido en aumento desde mediados de 2016 y se ha situado en déficit fiscal de 3,7% el segundo trimestre de 2017, con la deuda del gobierno en 108% del PIB.

El riesgo mayor es un giro populista, particularmente de proteccionismo con México y China, incluyendo insistencia respecto a financiar un muro en la frontera con México, lo que puede obstaculizar la voluntad de algunos senadores republicanos a aprobar la reforma fiscal sin una suficiente recaudación.

Ligeramente infra ponderados en acciones de EEUU

Por tanto en nuestra asignación de carteras estamos ligeramente infra ponderados en términos relativos en acciones de EEUU. Hay que tener en cuenta que es el mercado más caro, con una relación cíclicamente ajustada de precio/beneficios en 30 por el índice S&P 500 y una capitalización sobre PIB en máximos desde el año 2000. Dando por sentado que el ciclo económico siga saludable, consideramos que otros mercados pueden tener mayor recorrido alcista.

El caso es que las acciones de EEUU tienen una composición más orientada a crecimiento –incluye las cinco mayores empresas tecnológicas del mundo–, pero en conjunto estas acciones están 20% más caras que las mundiales, así que conviene ser selectivos. Seguimos viendo oportunidades en salud y tecnología, pero somos más cautelosos en telecomunicaciones, donde hay valoraciones baratas pero en peligro de convertirse en trampas de valor por la competencia de precios, particularmente en EEUU, poniendo en riesgo los dividendos.

El sector financiero en EEUU puede ser atractivo

En concreto el sector financiero de EEUU –el tercero de mayor peso en el índice S&P 500– puede resultar más atractivo, pues el aumento de tipos de interés de la Reserva Federal debe ayudar a mejorar la rentabilidad de los bancos y además puede haber un impulso en desregulación financiera de la Administración Trump. Pero incluso en el sector financiero hay que ser selectivos.

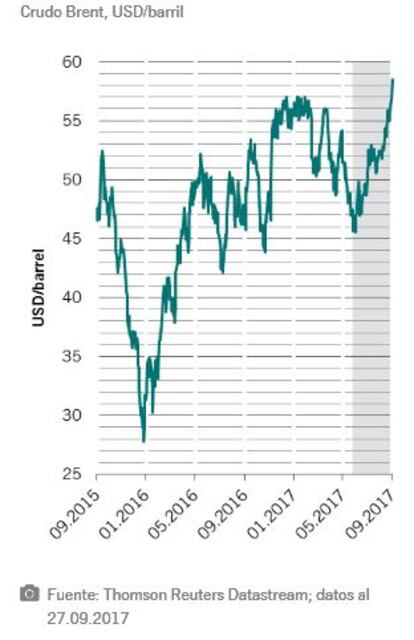

Otro sector barato que favorecemos, económicamente sensible, es energía, pues los precios del petróleo están en máximos de dos años y estas acciones, infraponderadas por los inversores, ofrecen cerca de 4% de rentabilidad por dividendo.

Ahora bien, en este momento del ciclo, más que considerar compañías de mediana y pequeña capitalización, convienen empresas con mayor proyección de beneficios y aquellas que por la solución que proporcionan y su cuota de mercado destacan en sectores especializados, como ciber-seguridad, un universo fragmentado, donde pueden ser objeto de compra por empresas de mayor capitalización que necesitan mantener su nivel de crecimiento.

El caso es que en esta etapa del ciclo económico es mejor estar invertido. Así, hay mercados donde todavía con potencial de revalorización en Europa y mercados emergentes o buenas rentabilidades a vencimiento, como deuda de mercados emergentes, incluyendo empresarial. Por otra parte la deuda del Tesoro de EEUU es una protección contra cualquier aumento súbito del riesgo, frente a riesgos geopolíticos o debilitamiento del crecimiento económico. Ahora bien cada uno tiene sus riesgos y los inversores deben dejarse asesorar al respecto.

Patricia de Arriga, subdirectora general de Pictet AM en España.