Aedas sufre el peor debut en Bolsa desde Telepizza al caer un 5,2%

Las gestoras BlackRock, T. Rowe y Wellington entran en Aedas con un 3% cada una Ha sido el segundo valor más negociado en la sesión con cerca de 180 millones de euros, solo por detrás de Santander

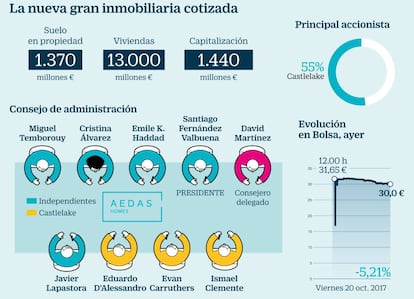

La debutante ha sido el segundo valor más negociado en la sesión, al haber movido 5,7 millones de títulos, el 11,9% de su capital total, valorados en 179,2 millones de euros, solo por detrás de Santander, que ha negociado 207,5 millones de euros. Pese al mal inicio, tres gigantes de la inversión colectiva mundial han apostado por la promotora que dirige David Martínez. Son las gestoras estadounidenses BlackRock, la mayor del mundo con activos por cerca de seis billones de dólares (unos 5,1 billones de euros), Wellingtong y T. Rowe.

Cada una ha entrado con un ticket en el entorno del 3% de la compañía, lo que implica una inversión de unos 45 millones de euros por gestora, según explican fuentes financieras. El 70% del papel que se ha colocado –el 44% del capital de entrada, ampliable al 48%– se ha entregado a fondos de inversión a largo plazo (long only, en la jerga) y el restante 30%, a hedge funds. El objetivo es lograr un mix para dar liquidez y también estabilidad a la acción.

Fuentes conocedoras de la colocación añaden que la intención de Castlelake, que se quedará con entre un 56% y un 52% del capital tras la salida a Bolsa, es mantenerse en el capital de Aedas, más allá del compromiso de permanencia (lock up) fijado en el folleto en medio año. Se desmarca así de Lone Star en Neinor, que ha reducido su participación a menos del 13%; ni siquiera esperó a que venciera el plazo de no disposición de medio año.

Primera promotora

Pese al más que mejorable estreno, con toda la inestabilidad provocada por las tensiones en Cataluña, es la primera mayor inmobiliaria cotizada en España con 1.439 millones de euros, por delante de la promotora que pilota Juan Velayos (1.368 millones), que ha caído el día del estreno de su rival un 1,8%. Colonial, que vale unos 2.900 millones, se transformó en socimi el pasado junio.

Aunque la demanda con la que ha contado Aedas incluso desde el periodo anterior a que se aprobara su folleto, el pasado 5 de octubre, ha sido fuerte, los bancos colocadores recomendaron prudencia a la inmobiliaria controlada por el fondo estadounidense Castlelake, como publicó el martes CincoDías.

Sobredemanda

La compañía ha debutado en Bolsa después de que la demanda de sus títulos triplicara a la oferta, como publicó CincoDías la semana pasada. Martínez ha dicho que esa sobredemanda pone de manifiesto el interés por la compañía y el sector inmobiliario español.

El consejero delegado de Aedas Home, David Martínez, ha asegurado que la inmobiliaria no tiene previsto modificar de momento sus planes en Cataluña a pesar de la inestabilidad política y social que atraviesa la comunidad autónoma, donde se concentra el 16% de valor bruto de sus activos, según recoge Efe.

'Free float'

El capital que cotizará libremente en la Bolsa (free float, en la jerga) oscilará entre el 44% si no se amplía la oferta y el 48% si finalmente se venden las acciones adicionales. El fondo Castlelake ha vendido 17,9 millones de títulos y la empresa ha puesto en circulación tres millones de acciones nuevas para recaudar 100 millones de dinero fresco. Los coordinadores, además, tienen la capacidad de ampliar la venta en un máximo de 2,1 millones si Aedas sube tras el estreno. El estabilizador, por un máximo de 30 días, será Citi.

Es cierto que la horquilla orientativa era relativamente estrecha, con un tope en 33,15 euros por acción. El martes, la demanda superaba en varias veces la oferta (de 740 millones de euros incluyendo la opción de ampliar la operación). Tanto que ese día se cerró el libro de órdenes para el grueso de los inversores, cuando el folleto de la operación señala que el plazo terminaba en principio el día 18. Solo los inversores que se reunieron con la dirección de la compañía ese mismo día en Madrid pudieron dar sus órdenes hasta el 18 a las 12.00 (hora española).

Los bancos que han pilotado la colocación son Citi y Goldman Sachs como coordinadores globales. Santander y UBS aparecen en un segundo escalón; BBVA y Sabadell, en un tercero, y Fidentiis y JB Capital Markets, en un cuarto.

Cartera de suelo

Aedas se presenta con un banco de suelo valorado en 1.370 millones de euros, según la tasación realizada por la consultora Savills, con un valor de desarrollo de más de 3.800 millones. Esto supone una cartera mayor en 200 millones de la presentada en marzo por Neinor.

La firma adelanta que no repartirá dividendos en los próximos tres ejercicios, pero que a partir del cuarto prevé entregar entre el 60% y el 80% de su beneficio neto a sus accionistas.

Entre enero y junio, la promotora registró unas ventas de 419.000 euros. En 2016 y el primer semestre de 2017, Aedas registró unas pérdidas de 2,4 y y 13,1 millones de euros, respectivamente. Aedas reservó un 2% de las acciones a 50 empleados del grupo (consejeros y otros trabajadores). Ha ofrecido las acciones al precio fijado “a través de un proceso privado en paralelo al proceso de prospección de la demanda”. Las órdenes confirmadas por estas personas se han atendido íntegramente.

Castlelake fichó a la socimi Merlin Properties para que le asesorara en el desarrollo de la promotora, y en función del precio al que finalmente debute le abonará entre 26 y 31 millones de euros. Este importe será la cuantía en que se reduzca el beneficio de la inmobiliaria este ejercicio. Merlin forma parte del Ibex desde diciembre de 2015 y vale más de 5.200 millones de euros.