El silencio de Draghi

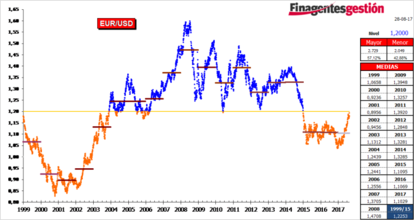

El euro prosigue su carrera al alza tras constatarse la falta de mención explicita por parte de Mario Draghi al posible perjuicio de la fortaleza de la divisa única en el último simposio de Jackson Hole. Ayer abría ligeramente por encima de los 1,19 USD/EUR hasta alcanzar, casi al cierre del día, un máximo de 1,1986 USD/EUR. Este es su nivel más alto en dos años y medio (desde enero del 2015) justo cuando las medidas extraordinaria del BCE de expansión de su balance eran ya un hecho.

Desde los meses previos al verano del 2014, en los que el euro cotizaba en la zona de los 1,40 dólares (mayo de 2014), la divisa única ha venido depreciándose primero porque el mercado estaba descontando que el BCE lanzaría su programa de expansión cuantitativa (que acabaría anunciando el 22 de enero de 2015) y luego por las incertidumbres del proyecto de moneda única. En todo este tiempo se ha especulado mucho con la idea de un euro en la paridad con el dólar (o incluso superando los mínimos del año 2000) pero la verdad es que, a pesar de toda esta fuerte especulación, la zona de los 1,05-1,06 USD/EUR fue un importante suelo.

La victoria de Trump en las elecciones americanas en noviembre pasado parecía que podía ser el catalizador para frenar la caída del EUR. Pero, como con otras variables, este sorprendente resultado dio un nuevo impulso al dólar (llegó a los 1,0339 USD/EUR) y a los mercados financieros (que registraron nuevo máximos en lo que se dio en llamar "Trump rally"). Pero ha sido efímero todo ello, pues ha sido empezar a especular con la posible reducción del programa de compras y el euro ha regresado a los niveles a los que se cambiaba contra el dólar antes de que Draghi pusiera en marcha esta medida.

Tras 680 fixings del BCE por debajo de 1,20 (el 5 de enero de 2015 marcó los 1,1915 y ya no volvió por encima) hoy es probable que supere la cota de los 1,20 con lo que puede marcar una nueva etapa en la cotización del EUR. A partir de aquí puede suceder que intente la recuperación de niveles más lógicos y cercanos a su verdadero valor, en cuyo caso a la actual fase alcista del euro le quedaría todavía recorrido. O por otro lado, quedaría la opción de intentar controlar la "normalización" del euro. Para esto último sería necesario que el silencio de Draghi se acabara. De producirse alguna declaración de Draghi, se supone que aceptando el camino recorrido pero ejerciendo su papel de "controlador", estaríamos en un nuevo rango con un punto central en los 1,16 USD/EUR. Ello sustituiría al rango vigente entre el 2015 hasta el verano del 2017 en el que el rango que prevaleció fue 1,05-1,15 con punto central en 1,10 (que coincide más o menos con el cambio medio anual de todo este periodo). En cualquier caso recuerden lo que ya decíamos hace meses: olvídense de la fantasia de la paridad.[1]

Por otro lado, el dólar se debilita contra el yen (los 109,00 JPY/USD actuales son mínimos de 4 meses) debido a la escalada de tensiones en la península de Corea, con el lanzamiento de un misil, que ha sobrevolado Japón, por parte del régimen de Pionyang. El Consejo de Seguridad de la ONU se reunirá de urgencia hoy martes.

NOTAS:

- El cambio medio del euro desde su creación ha sido 1,2253 dólares por euro. Más de la mitad (57,12%) de los fixing del BCE en este periodo ha estado por encima de los 1,20 dólares. En la década entre el 2004 al 2014 (justo ante de los QE del BCE) el 96,1% de los fixing del BCE estuvieron por encima de los 1,20 dólares, solo en 111 sesiones dicho cambio de referencia estuvo por debajo de 1,20 dólares.