La semana del circo de Jackson Hole

Como cada año en agosto, tenemos la cita de los banqueros centrales en el simposio, organizado por la FED Kansas en Jackson Hole. En el encuentro se debatirá sobre los aspectos más relevantes de la actualidad económica a nivel mundial. Solo hay que recordar como, en la edición de 2014, Mario Draghi, alertó del peligro que suponía la caída de las expectativas de inflación, lo que permitió anticipar la posibilidad, como así luego ocurrió, de que el BCE se estuviera planteando las compras de activos y la ampliación de su balance.

Sin embargo, la expectación este año es que Draghi anuncie el final del proceso con la retirada de estímulos ya sea reduciendo el volumen de compras, anunciando subidas de tipos de interés, o una extraña combinación entre ambas.

«Problemas en el paraíso»

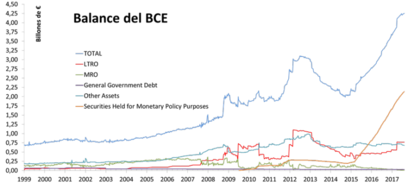

El balance del BCE supera ya el 35% del PIB de la Eurozona y los principales bancos centrales acumulan casi un 20% de la deuda de sus países. En concreto, el Banco de España tiene alrededor de 230.000 millones en bonos por el programa del BCE.

En Alemania, el Tribunal Constitucional anunció hace una semana que ha remitido al Tribunal de Justicia de la Unión Europea sus dudas sobre la legalidad del programa de compra de deuda del BCE y solicitó a la máxima corte europea una decisión al respecto. Del comunicado del Tribunal Constitucional germano parece desprenderse que hay motivos para afirmar que las decisiones que fundamentan el programa de compra de deuda violan la prohibición de financiación pública por parte del BCE: «duda» de que el programa del BCE «esté en consonancia» con su propio reglamento, al considerar que comprando deuda soberana se está financiando de forma encubierta a los países afectados, algo que el BCE tiene expresamente prohibido. Añade además que el programa «podría no estar cubierto por el mandato del BCE» que está limitado únicamente a la política monetaria[1].

Pero solo la especulación de que el BCE se planteaba de alguna manera, la reducción de la velocidad de compras ha fortalecido al euro. Inmediatamente se han encendido las alarmas en los cuarteles del BCE, como se muestra en las actas de la reunion del Consejo de Gobierno del pasado 19-20 de julio donde se habló de la «la preocupación por la posibilidad de que el tipo de cambio se dispare en el futuro». Sin embargo esta política, diseñada para el incremento de las exportaciones y de la subida de la inflación hacia el objetivo del 2,0%, apenas ha dado los frutos esperados. El IPC subyacente (índice general excluido los precios de la energía, los alimentos, el alcohol y el tabaco) en los países más estables y fuertes de la UME prácticamente ni se ha alterado (Alemania) o ha incluso descendido (Francia). En el polo opuesto, el caso de España se ha incrementado, pero se mantiene por debajo del 2,0% desde el 2008, y en Italia ha descendido, se ha mantenido por debajo del 2,0% más tiempo que en España y solo ha repuntado recientemente. Y todo ello con una fuerte devaluación del euro desde el 2014, que ahora puede/debe revertirse.

La incógnita habrá de despejarse el viernes en la mañana, que es cuando interviene Draghi en Jackson Hole. Mientras que el Consejo de Gobierno del BCE se celebra el 7 de septiembre próximo.

Paciencia

Por otro lado, también la FED será protagonista ya que el FOMC se reúne el 20 de septiembre y el acontecimiento viene precedido por las actas de la última reunión del FOMC, en la que algunos miembros del comité parecían solicitar paciencia en el ritmo de subidas de tipos en los EE.UU. Yellen tendrá aquí la oportunidad de anticipar cual es su opinión al respecto y también en que se va a concretar el plan de reducción de balance del que tanto se habla últimamente.

Otros temas

Aunque no se dispone todavía del programa del simposio, su título deja entrever que, junto al impacto de las estrategias de salida de política monetaria "extraordinaria" que se ha implantado desde la crisis del 2007, otros temas como las relaciones comerciales internacionales (el populismo y la antiglobalización) o la relación entre empleo y los salarios (sorprendentemente mucho más débil que en épocas anteriores) y, con ello, de la inflación a medio plazo serán temas claves.

Hoy se han iniciado las maniobras militares conjuntas entre EE.UU. y Corea del Sur. Un nuevo capítulo de tensión en la Península de Corea que ha vuelto a lastrar a las bolsas asiáticas. El Kospi (Seúl) cayó un 0,12% y el Nikkei (Tokio) cierra en sus mínimos en más de tres meses y medio en los 19.393 puntos (-0,4%).

NOTAs:

- La tarea de la entidad es el control de la inflación, para lo que tiene como herramienta principal la gestión de los tipos de interés, mientras que este plan, a juicio del alto tribunal, se enmarca, por sus efectos, dentro de la política económica, área de competencia exclusiva de los estados.