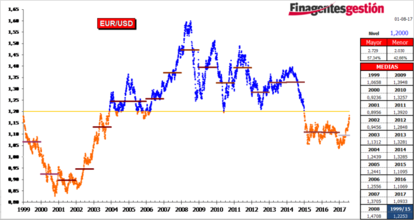

El EUR por encima de los 1,18 dólares.

El EUR cotizaba la tarde del lunes (sobre las 17:50 hora española) por encima de los 1,18 dólares por euro, su nivel más alto desde los primeros días de enero del 2015, es decir, en más de 2 años y medio.

Por otro lado, en estos últimos días Donald Trump ha logrado superarse a sí mismo en esa absurda carrera que protagoniza hacia el más absoluto de los ridículos. Con tan solo diez días en el cargo Scaramucci es cesado como director de Comunicación en lo que se interpreta como una decisión del general Kelly en su primer día como jefe de gabinete del presidente.

Aunque no fue el desencadenante de la debilidad del USD, la divisa norteamericana, parece haberse frenado por un clima en la Casa Blanca en la que se conjugan las derrotas parlamentarias del presidente (complican sus planes y reformas), con una batalla abierta en el seno del gobierno por el control de las decisiones de Trump.

Este desbarajuste complica un tema clave, apenas destacado por la prensa, como es la elevación del límite de la deuda. Tras el paréntesis vacacional y hasta el 29 de septiembre (fecha de disponibilidad de efectivo y de ajustes contables que hagan parecen que nada grave esta pasando) apenas habrá una docena de sesiones.

La última reunión, ayer tarde, entre Steven Mnuchin, Secretario del Tesoro, y los líderes del Senado se saldó con pocas garantías concretas de que se llegue a un acuerdo para elevar el límite de la deuda antes del plazo establecido de septiembre. El viernes anterior, Mnuchin escribió una carta a los legisladores diciendo que el límite de endeudamiento debe ser elevado antes del 29 de septiembre o los EE.UU. podría quedarse sin dinero para pagar sus cuentas: «… sobre la base de nuestra información disponible, creo que es fundamental que el Congreso actúe para aumentar la autoridad de endeudamiento del país antes del 29 de septiembre de 2017. Insto al Congreso a actuar rápidamente sobre esta importante cuestión.»

El Tesoro de Estados Unidos ha recurrido a maniobras contables para seguir financiando las actividades del gobierno desde que la suspensión del límite de endeudamiento se reestableció el pasado 15 de marzo. Para evitar que la cercanía de las elecciones presidenciales dificultara un acuerdo con el Límite de endeudamiento, éste se suspendió desde el 3 de noviembre del 2015 (un año antes de las elecciones) al 15 de marzo del 2017.

Recordemos que el dólar (contra todo pronóstico) subió de manera acusada tras la victoria de Trump en las elecciones presidenciales de noviembre pasado en los EEUU. La interpretación en aquellos momentos del mercado fue que las promesas electorales de bajadas de impuestos e inversiones en infraestructuras, mejorarían el crecimiento. Ahora el dólar parece perder el terreno ganado en la medida en que Trump no cumple con su programa.

Pero eso no es todo, ya que habría que sumarle los planes del BCE de reducir el ritmo de compra de deuda y con ello del aumento de su balance que alcanza ya los 4,23 billones de euros (el PIB alemán, cuarta economía del mundo, es de 3,02 billones de euros) lo que le convierte en el mayor banco central del mundo y equivale al 37% del PIB de la Eurozona. A corta distancia le siguen el Banco de Japón, con un balance estimado en los 4,3 billones de euros y la Reserva Federal con 4,22 billones (25% del PIB americano). A comienzos de 2007, antes de la crisis, el balance del BCE era de apenas 1,2 billones de euros (13% del PIB de la Eurozona).

La principal causa por la que el euro se ha debilitado tanto, hasta cotizar en niveles significativamente por debajo de su valor real, ha sido la política puesta en marcha por el BCE de compra de deuda, anunciada en verano del 2014 y puesta en marcha a principios del 2015. Hoy que se habla de frenar la intensidad de esta política, vemos como el euro empieza la “normalización” de su cotización que desde luego no es, como muchos anunciaban, la paridad o por debajo.

El debate ahora es saber si este proceso de “normalización” podrá ser controlado por el BCE. Lo que, en definitiva, viene a significar si el BCE puede retrasarlo o no.