Santander gana 3.616 millones, un 24% más, y Popular aporta 11 millones

La ratio de solvencia baja al 9,58% (10,66% de marzo) pero subirá tras la ampliación La morosidad aumenta al 5,37% desde el 3,74% de marzo

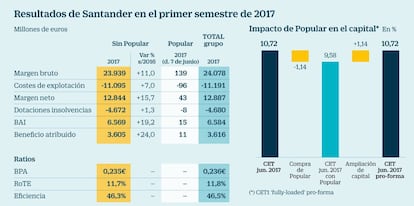

Banco Santander ha confirmado las cuentas que adelantó hace una semanas: cerró el primer semestre con un beneficio neto de 3.616 millones de euros, lo que supone un incremento del 24,2%. Popular y sus filiales, que forman parte de grupo desde la fecha de la adquisición el 7 de junio, aportan 11 millones al resultado neto por lo que el efecto es "poco significativo".

El alza del beneficio del Santander se reduce al entorno del 14% ajustando las cuentas de 2016 con el impacto extraordinario por la reestructuración de la plantilla, que restó 248 millones al resultado y sin el cual el beneficio habría sido de 3.160 millones. Si además se ajusta el resultado por tipos de cambio (positiva en 2017), el alza del beneficio se hubiera quedado en el 11%.

En el segundo trimestre, el beneficio atribuido fue de 1.749 millones de euros, un 6% inferior al del primer trimestre de este año, afectado por la aportación al Fondo Único de Resolución (efecto negativo de 146 millones de euros, netos de impuestos).

Tras la incorporación de Popular, la ratios de solvencia y capital bajan. El termómetro del capital de máxima calidad como si todas las normas de Basilea III fuera aplicables ya (CET1 fully loaded, en la jerga) se situó en el 9,58% al cierre de junio (frente al 10,66% de marzo de 2017) por el crecimiento del balance y a la entrada de activos mucho más deteriorados que la media del banco.

La macroampliación de 7.072 millones cerrada el miércoles, con demanda de 58.000 millones de euros, permite a la entidad compensar en gran medida la absorción sin un impacto más acusado, ya que le permite recuperar el nivel previo a la compra. Santander destaca que mantiene el compromiso de "alcanzar una ratio CET1 fully loaded superior al 11% en 2018".

La ratio CET1 phase in (con las reglas aplicables en este momento) baja al 10,98% (frente al 12,12% de marzo). La morosidad aumenta al 5,37% desde el 3,74% de marzo mientras que la cobertura de morosidad baja al 67,7% desde el 74,6%.

"El negocio ha mostrado tendencias positivas en todos los mercados, con un crecimiento particularmente fuerte en América Latina, mejoras importantes en España y una evolución sólida en el Reino Unido a pesar del entorno", ha señalado su presidenta, Ana Botín, en un comunicado.

El margen de intereses se situó en 17.008 millones de euros entre enero y junio, un 11,9% más (incluyendo al Popular). En cuanto al margen bruto, se situó en el semestre en 24.078 millones de euros, un 12,1% más, de los que Popular aporta 139 millones de euros. "El grupo siguió mostrando tendencias positivas en todos los mercados, con aumentos en los ingresos en ocho de los diez mercados principales", destaca el comunicado de Santander.

Popular aportará tras los ajustes realizados créditos netos por importe de 82.589 millones de euros y depósitos de 64.814 millones, concentrados principalmente en España, lo que representa un nivel aproximado del 9,5% (total de 861.200 millones) y 8,5% (64.800 millones en total), respectivamente, del grupo resultante tras su integración con Santander. También aporta 10.003 millones de euros en fondos de inversión (un 6% del total) y 8.118 millones en fondos de pensiones (18% sobre el total).

Recuperación de depósitos de Popular

Santander señala que, tras las primeras medidas adoptadas después de la adquisición de Popular (estabilizar la liquidez operativa y restablecer los ratios de liquidez), ya "se ha apreciado un cambio de tendencia". Santander inyectó en su ahora filial unos 13.000 millones de liquidez en las primeras horas del 7 de junio para que pudiera operar con normalidad.

En depósitos, se han recuperado aproximadamente 5.000 millones de euros, un 10% aproximadamente desde la adquisición, principalmente depósitos institucionales.El importe total de depósitos que aporta Popular es de 56.000 millones de euros a cierre del 20 de julio.

La cartera de crédito frena su caída, que había sido del 4% entre diciembre del año pasado y el pasado mayo, para decender un escueto 1% entre el 7 de junio y el 20 de julio, hasta 69.000 millones de euros. "Necesita más tiempo para su recuperación", señala el banco en una presentación a los analistas.

La ratio de capital de la entidad que presidía Emilio Saracho tenía una ratio de CET1 tras la resolución, en la que se desintegraron por completo sus fondos propios (capital, reservas, cocos y deuda subordinada) se sitúo en terreno negativo, con un –4,9%.

El banco que preside Ana Botín inyectará unos 7.000 millones en Popular para restaurar sus ratios de capital. Santander ha desvelado que Popular tenía una ratio de morosidad del 20% con una cobertura del 61%. La unión con su ahora matriz, que tenía una morosidad del 3,55% una cobertura del 73%, arroja una ratio morosidad global del 5,37%, con el 68% cubierto.

Negocio por áreas geográficas

Por regiones, el beneficio ordinario atribuido en España de Banco Santander asciende a 603 millones de euros, con una mejora del 17%. España aporta un 13% del total del beneficio.

Brasil sigue siendo en principal mercado del grupo, con un beneficio ordinario que se situó en 1.244 millones de euros, con una mejora del 32% sin tener en cuenta efectos de tipo de cambio (euros constantes). Destaca con el "fuerte crecimiento en ingresos, la disciplina de costes y una reducción del coste del crédito en el trimestre". Este país aporta el 26% del beneficio ordinario del grupo.

Reino Unido ha obtenido un beneficio de 824 millones de euros, un 8% más, con buen comportamiento de los ingresos (+9%). Reino Unido aporta un 17% del total del grupo.