El último pacto de la OPEP le cuesta a las petroleras 50.000 millones

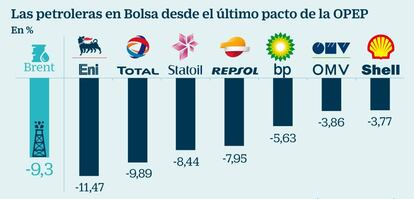

La caída del Brent del 9,3% en estas semanas ha profundizado el rojo en el sector Carax alerta del riesgo de dividendo con el crudo por debajo de los 50 dólares

En un año en que las Bolsas no han hecho más que subir, las petroleras han tropezado una y otra vez con un precio del crudo que no termina de repuntar para aprovecharse de ese fondo alcista. Si bien las compañías del sector que cotizan en el Euro Stoxx 600 viven un año desigual (caen un 9,27%), la evolución en las últimas semanas no induce a perspectivas nada halagüeñas. De hecho, en menos de dos meses los líderes del petróleo en el Viejo Continente (las compañías líderes por valor en Bolsa: Repsol, Royal Dutch Shell, Total, BP, Eni, OMV y Statoil) pierden más de 52.000 millones de capitalización de mercado.

La cita del 24 de mayo que ha marcado este retroceso de las petroleras ha sido la última reunión de los países productores de petrólero que componen la OPEP más otros externos como Rusia. Acordaron entonces prolongar los recortes de producción de crudo (decididos en noviembre) hasta marzo de 2018. Sin embargo, la decisión ha decepcionado al mercado al considerarla insuficiente para acomodar la creciente oferta de crudo con una demanda que no termina de despuntar. El Brent ha caído en estas semanas un 9,3%, mientras que los descensos en el sector van desde el 11,47% de la italiana Eni al 3,86% de la austríaca OMV.

No será hasta al menos fin de año cuando el mercado prevé que toque a su final esta corrección en el sector, explica Juan José Figares, director de Análisis de Link Securities. Apunta a que será entonces cuando los inversores esperan ver señales en el mercado de que se acerca el equilibrio en el mercado del crudo. El último informe de la Agencia Internacional de la Energía establecía marzo del año que viene como la fecha en la que la oferta y demanda se igualen. Más pesimista se ha mostrado la propia OPEP. En el informe publicado la semana pasada, analiza por primera vez el mercado en 2018 y muestra que, al ritmo de bombeo tanto de los países del cártel como de externos, la demanda no crecerá lo suficiente para absorver este superávit de crudo.

Sin embargo, que la OPEP haya reconocido que son necesarios más recortes ha hecho que el mercado se anime. El Brent ha subido un 6% desde entonces, lo que ha seguido Repsol (un 3,23%), OMV(4,64%%) o Statoil (2,55%). Unas alzas que los analistas dudan de que se mantendrán en el tiempo. Carax Alphavalue calcula que el equilibrio en el mercado del crudo no llegará hasta finales del año próximo. Una fecha para la que prevé que técnicas como el fracking o el shale oil aumente en hasta 2,6 millones de barriles al día. Con este dato asume que el Brent se mantendrá para entonces por debajo de los 50 dólares por barril y pondrá en riesgo la política de dividendos de las petroleras. Cita en concreto el caso de BP, de la que reconoce su fortaleza en downstream y su rapidez en retomar sus inversiones después de unos años paralizadas.Así, esta casa de análisis solo ve potencial en cuatro de estas compañías: la propia Bp, Repsol, Eni y Statoil.

Y es que a pesar de las dudas que ofrece la evolución del crudo, otros analistas destacan también las fortalezas de las petroleras para sobrevivir en un entorno de precios bajos. Natalia Aguirre, de Renta 4, pone el acento en la reducción de gastos acometida por el sector y la mejora en sinergias y eficiencias para adaptarse a un entorno de precios bajos sin comprometer su flujo de caja. En el caso de Repsol, por ejemplo, destaca que la han incluido en su cartera en sobreponderar por su estrategia de desinversión en activos. De hecho, junto a OMV son las únicas grandes petroleras que se revalorizan en el año.