Cómo ha financiado la Seguridad Social la 'extra' o la importancia de planificar nuestro futuro

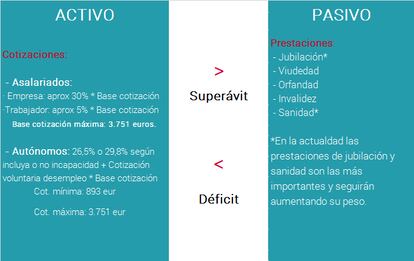

Como cualquier empresa, en la Seguridad Social nos encontramos con un activo (las cotizaciones que pagan los trabajadores y las empresas) y un pasivo (las prestaciones a las que tiene que hacer frente). Es decir, nuestro sistema de la Seguridad Social es un sistema de reparto, en el que las prestaciones son financiadas con las cotizaciones de los trabajadores actuales.

Tanto las empresas, como los trabajadores, tienen que pagar un porcentaje del sueldo a la Seguridad Social. En el caso de las empresas es de, aproximadamente, el 30% y en el de los trabajadores, de entorno al 5%. Existe una base de cotización máxima, que asciende a 45.014 euros. Esto quiere decir que, para sueldos superiores a dicho importe, las empresas y los trabajadores cotizarán el porcentaje correspondiente de 45.014 euros.

Las pensiones actuales se financian con estas cotizaciones. De tal forma que, cuando estas son superiores a las prestaciones el sistema se encuentra en superávit, mientras que, si son inferiores, nos encontramos con un sistema deficitario.

En los últimos años, debido al incremento de la esperanza de vida, a la inversión de la pirámide poblacional y a la mayor tasa de desempleo, la Seguridad Social se encuentra en una situación de déficit que ha provocado que se haya tenido que hacer frente a las pagas extraordinarias con parte del fondo de reserva.

Sin embargo, en el caso de la extra de este verano, solo se ha sacado de la ‘hucha’ una parte, en concreto, 3.000 de los 9.000 millones necesarios. Los 6.000 euros restantes se han financiado con un préstamo del Estado a la Seguridad Social que fue aprobado en los Presupuestos Generales y que ha sido autorizado por el Consejo de Ministros. De hecho, el préstamo que se ha aprobado, por 10.192 millones en total, se utilizará también para cubrir la segunda extra de este año (con 3.500 millones).

Por otra parte, cabe destacar que tras la última disposición que se ha hecho del fondo de reserva, el importe que queda es de poco más de 11.600 millones, equivalentes al 1,04% del PIB, muy por debajo de los 66.815 millones que se alcanzaron en 2011.

Que se agote el fondo de reserva no significa que vayan a dejarse de pagar las pensiones. Pero es un indicador muy claro de las diferencias entre ingresos y gastos. Este desajuste del sistema nos indica las dificultades que habrá en el futuro para mantener pensiones de la misma cuantía que las actuales.

Como hemos comentado en numerosas ocasiones en este blog, mantener el nivel de vida durante nuestra jubilación va a depender, en gran parte, de lo que seamos capaces que ahorrar a lo largo de nuestra vida laboral, teniendo en cuenta las incertidumbres sobre cómo serán las pensiones en el futuro. Tener un plan, nos ayudará a cumplir con nuestros objetivos. Ocuparnos nos ayudará a no preocuparnos.

Te puede interesar: