¿Invierto en un fondo de bolsa o en acciones?

Los fondos de inversión van ganando, poco a poco, el interés de los inversores, aunque sigue habiendo muchas personas que prefieren todavía la inversión directa en acciones, pese a que hacerlo a través de fondos tiene ventajas fiscales y financieras, entre otras cuestiones.

En cuanto a las ventajas financieras, nos gustaría resaltar las siguientes:

-Mayor diversificación: debajo de un fondo de inversión hay muchas acciones diferentes, por esta razón, elegir el primero siempre aporta mayor diversificación al inversor minorista, sobre todo, cuando las cantidades invertidas no son elevadas.

-Los fondos nos permiten, en ocasiones, acceder a activos en los que como inversores particulares no podríamos invertir.

-Los fondos permiten beneficiarnos de una gestión activa y profesionalizada de calidad.

Sobre sus ventajas fiscales, cabe decir, para empezar, que en los fondos de inversión se difiere el pago de impuestos por las ganancias patrimoniales (se calculan restando al valor de transmisión el de adquisición), ya que solo tributa cuando se produce el reembolso y no mientras se mantiene el ahorro en el mismo. Así, se paga por la plusvalía o la minusvalía patrimonial de forma proporcional al reembolso. Es decir, cuando retiramos dinero del fondo, no todo es ganancia, sino que se calcula el beneficio atribuible a cada participación.

En el caso de las acciones, se tributa no solo en el momento de la venta de estas, sino también por los dividendos recibidos. En la venta se pagan los impuestos sobre la diferencia entre el precio de compra y precio de venta, pero en el caso de los dividendos se tributa por la totalidad recibida.

Además, en el caso de los fondos, no se tributa cuando se hace un traspaso a otro fondo (esta característica no se aplica a los fondos cotizados o ETF). Es decir, elegimos el momento en el que vamos a pagar los impuestos y podemos capitalizar, invertir, lo que estamos dejando de pagar ahora para obtener intereses, mientras que, en el caso de las acciones, si decidimos vender acciones de XXX para comprar acciones de YYY, tributaremos por lo que hayamos ganado con dicha venta.

Al diferir los impuestos, esa cantidad que dejamos de pagar hoy se puede invertir. El efecto acumulativo a lo largo de varios años puede provocar que nuestra rentabilidad final se incremente de forma notable, que es otra de las razones que hace más atractivos a los fondos de inversión.

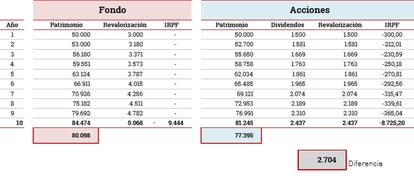

Por ejemplo, para una inversión de 50.000 euros durante 10 años, la diferencia entre elegir acciones o fondos es de unos 2.700 euros. Es decir, con el fondo logramos un 5,4% más de rentabilidad gracias a ese efecto acumulativo, al pagar los impuestos al final, como se puede ver en la siguiente tabla. En el ejemplo hemos considerado que el fondo obtiene una rentabilidad del 6% y la de las acciones sería 3% por estas más 3% a través del dividendo.

Guía Abante "Productos financieros en el IRPF"

¿Cómo incluir productos financieros como acciones, fondos de inversión o planes de pensiones? Te lo contamos con casos prácticos